INFORME

EL VINO ARGENTINO EN LOS MERCADOS GLOBALES

PARTE 1. EVOLUCIÓN Y CARACTERIZACIÓN DE LAS EXPORTACIONES ARGENTINAS DE VINO

Nicolás Grosman, Andrés López y Bruno Colbalchini

Resumen Ejecutivo

El vino argentino se ha consolidado como un actor destacado en los mercados globales de la industria vitivinícola y en la canasta exportadora argentina. En las últimas dos décadas el vino fue una de las pocas actividades que contribuyeron a renovar la canasta exportadora argentina. Como resultado de esta reconversión, las exportaciones argentinas de vino tuvieron un crecimiento muy fuerte en la primera década del nuevo siglo, a la vez que aumentó su participación en los mercados globales. Este proceso virtuoso, sin embargo, perdió fuerza en la siguiente década, y nunca se recuperaron los récords de exportaciones y presencia en el comercio mundial alcanzados en 2012. Esta pérdida de dinamismo es resultante de diversos factores, algunos propios del contexto macroeconómico, y otros derivados de la evolución de la industria local y de los mercados globales de vino.

En este contexto, este informe es el primero de una serie de trabajos orientados a evaluar y caracterizar la trayectoria y actual situación de las exportaciones argentinas de vino. En esta primera entrega analizamos las principales tendencias y la composición de dichas exportaciones. El segundo informe estará destinado a examinar el posicionamiento de la Argentina en el comercio global y en los principales mercados consumidores de vino.

Las exportaciones argentinas de vino: principales tendencias y evolución reciente

- Las exportaciones argentinas de vino experimentaron un crecimiento promedio anual del 5,4% en volumen y del 9% en precios entre 2000 y 2022. La expansión de las exportaciones fue resultado tanto de la dinámica de los mercados internacionales, como de un incremento de los volúmenes exportados desde Argentina y del cambio en la composición de estos últimos.

- La notable expansión de las exportaciones de vino llevó a que aquellas pasen de representar el 0,47% de las exportaciones totales de bienes de Argentina en 2000 a 0,93% en 2022. A su vez, mientras que hacia comienzos de siglo se exportaba (en volúmenes) en torno al 6-7% de la producción de vinos, en 2021-2022 se exportó el 23% de la producción, cambio resultante tanto del mencionado aumento de las exportaciones, como de la caída de las ventas al mercado interno.

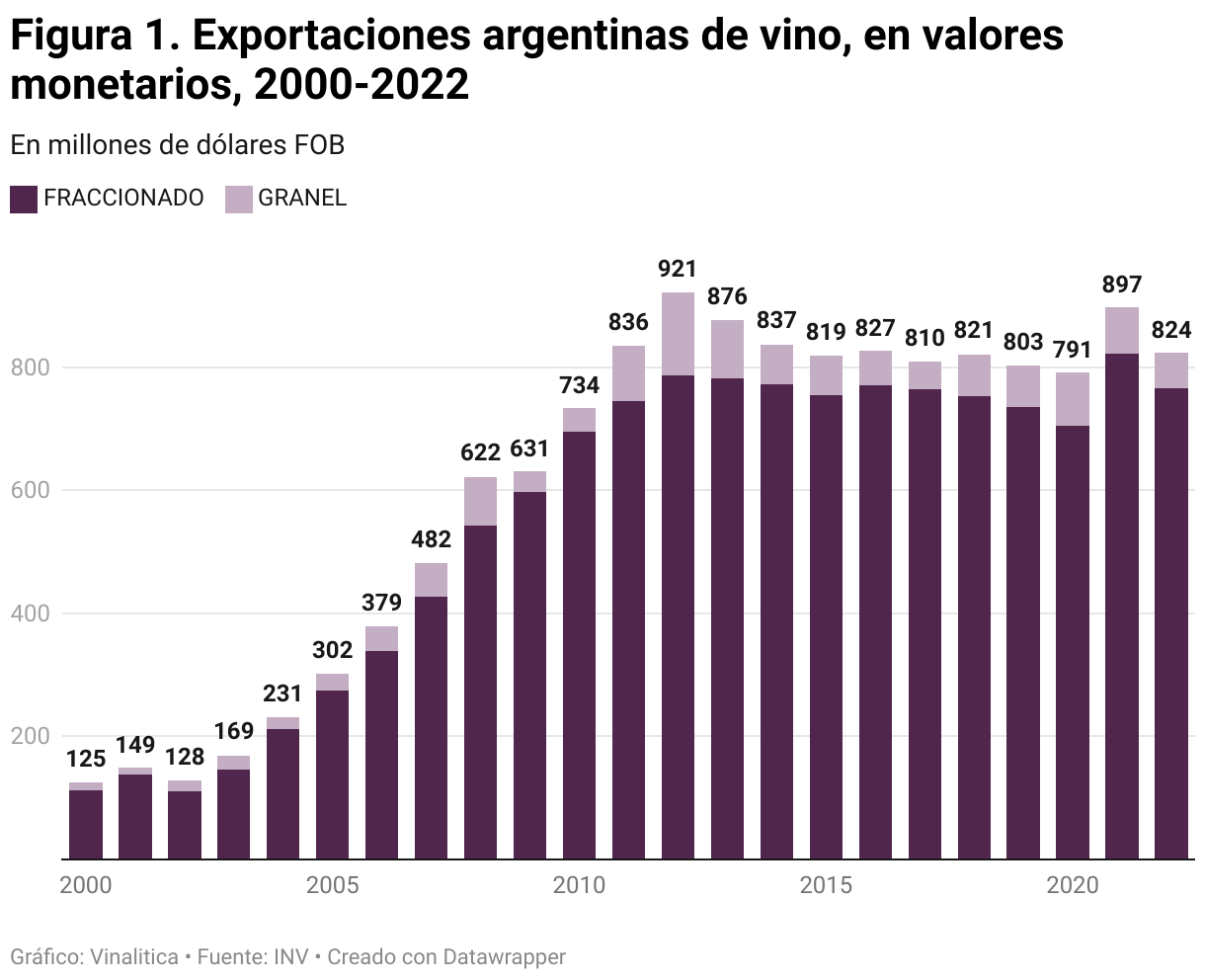

- La dinámica exportadora muestra dos fases distintas en las últimas décadas. En efecto, las exportaciones de vino alcanzaron un pico histórico en 2008 en términos de volumen (4,1 millones de hectolitros) y en 2012 en valores monetarios (921 millones de USD[1]). Desde entonces, las exportaciones de vino han seguido un sendero oscilante, sin llegar a recuperar los niveles récord previos. De hecho, en 2023, según datos preliminares, se alcanzaría la menor cifra de exportaciones, en valores monetarios corrientes, desde 2009 (687 millones de USD).

Composición de las exportaciones de vino argentino

- La composición de las exportaciones argentinas de vino ha experimentado cambios significativos, con una mayor prevalencia de vinos con mención varietal en comparación con los vinos sin dicha mención (cuyo precio unitario es significativamente menor). En 2022 el 88,7% de las exportaciones de vino argentinas (medidas en valores monetarios) correspondía a vinos con mención varietal (vis a vis 71% en 2003). Esta participación es muy superior a la observada en el mercado interno; tomando datos en volúmenes (no hay cifras en valores monetarios), los vinos varietales representan el 32% de las ventas internas contra un 85% en el caso de las exportaciones. Sin embargo, el peso relativo de los vinos varietales en el consumo doméstico también ha venido creciendo en las últimas décadas.

- Si asumimos un escenario en el que la composición de las exportaciones en volumen observada en 2004 (primer año con datos para hacer este ejercicio) se hubiera replicado en 2022 (a los precios vigentes en dicho año), las exportaciones argentinas de vino en 2022 habrían sido 31% menores a las realmente registradas. Esto nos permite aproximarnos a cuantificar la relevancia que tuvo para la dinámica exportadora el desplazamiento de los vinos sin mención varietal por sus pares con dicha mención.

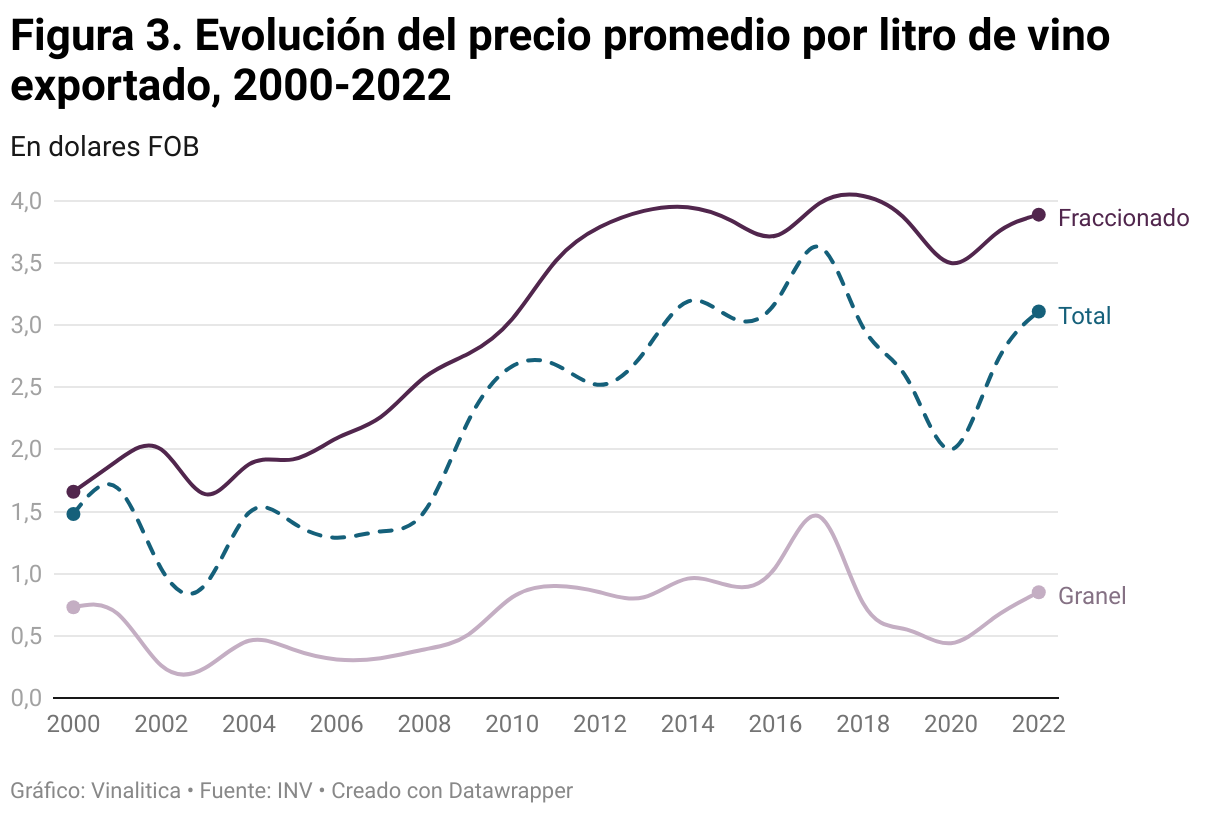

- El precio promedio por litro del vino exportado por Argentina pasó de 1,48 USD a 3,14 USD entre 2000 y 2022, con un pico de 3,63 USD en 2017. El aumento del precio promedio se dio tanto en el vino exportado a granel como, con mayor fuerza, en el exportado de forma fraccionada. Sin embargo, en los últimos años esa trayectoria ascendente se detuvo y al presente el grueso de las exportaciones argentinas de vinos fraccionados se ubica en niveles de precios intermedios (en 2022 el 80% de dichas exportaciones estaba en las franjas de 1,7 a 6,7 USD por litro). Más aún, en los últimos 10 años parece haber habido un leve corrimiento de la estructura de exportaciones a vinos de menores niveles de precios unitarios dentro de las mencionadas franjas.

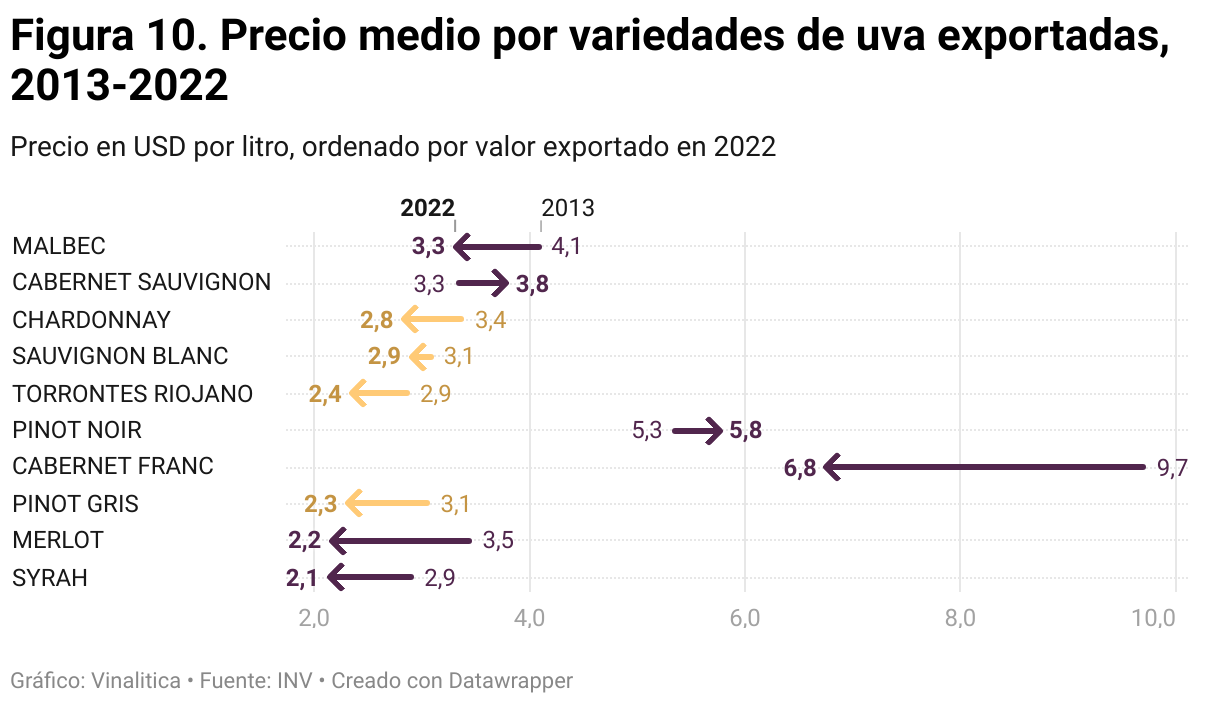

- Como es conocido, la variedad “estrella” de las exportaciones argentinas es el Malbec. En 2022 más del 65% de las exportaciones (medidas en valores monetarios) de vinos con mención varietal, tanto fraccionados como a granel, correspondió a dicha uva. A lo lejos le siguen el Cabernet Sauvignon (10,4%), Chardonnay (5,9%) y los blends de uvas tintas (5,7%). En tanto, en las ventas al mercado interno el peso del Malbec es bastante inferior (49% de las ventas en volúmenes, contra 64% en el total de las exportaciones[2]).

- El varietal con mayores precios de exportación promedio en 2022 fue el Cabernet Franc (6,8 USD por litro), que fue a su vez el más dinámico en cuanto al crecimiento de las exportaciones en los últimos diez años. En tanto, en el caso del Malbec el precio promedio de exportación bajó de 3,91 USD por litro entre 2013 y 2018 a 3,23 USD entre 2020 y 2022.

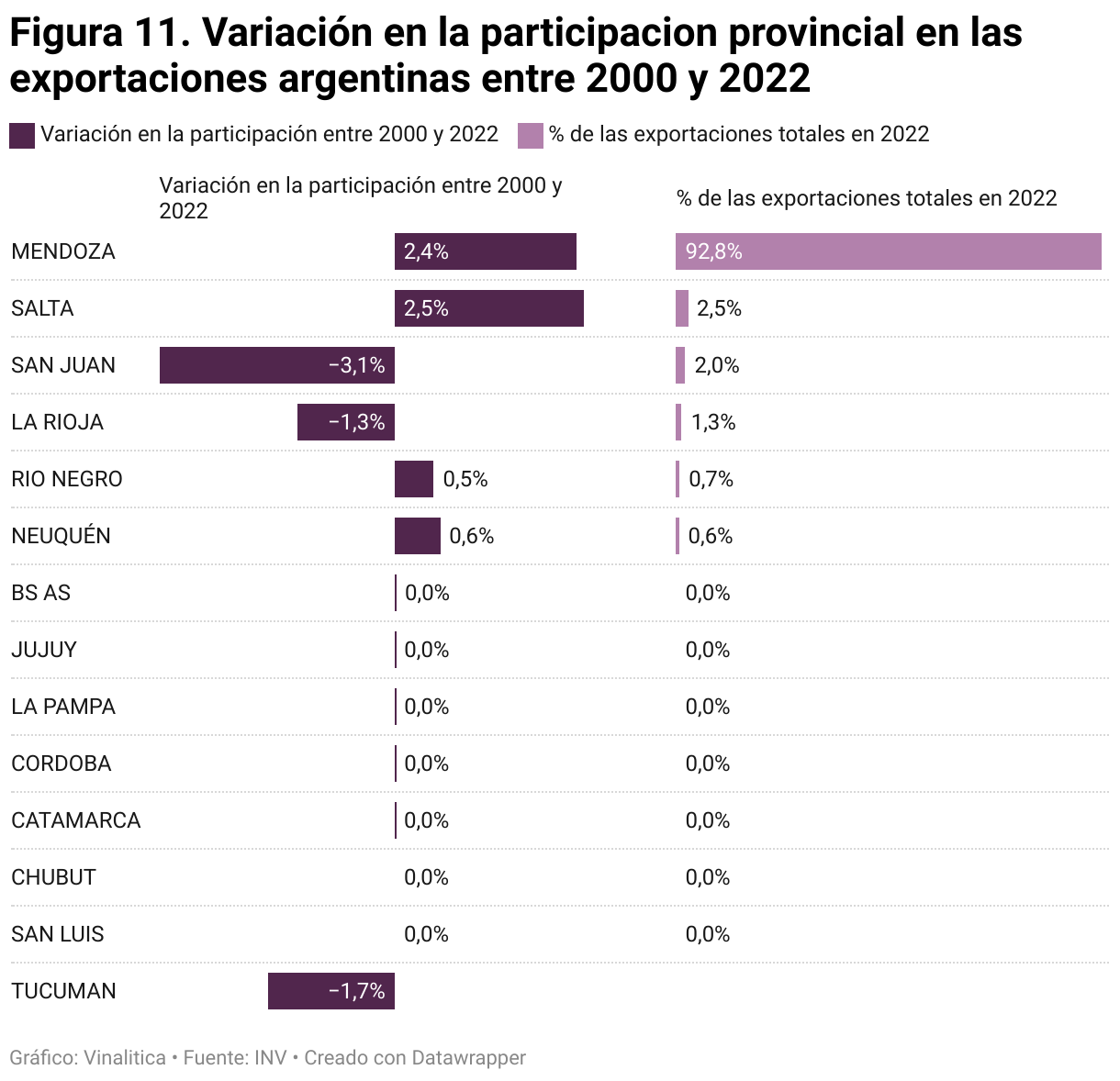

- La distribución geográfica de las exportaciones se concentra principalmente en Mendoza, que representa casi el 93% de las exportaciones totales en 2022. A distancia le siguen Salta (2,5%), San Juan (2,0%), La Rioja (1,3%), Río Negro (0,7%) y Neuquén (0,6%). Entre 2000 y 2022 se observa una pérdida de participación relativa de San Juan -cuya industria se destaca por su baja orientación exportadora vis a vis otros distritos- y La Rioja, contrarrestada por ganancias en participación de las otras cuatro provincias citadas.

- Mientras que Mendoza lideró el sendero de reconversión hacia un modelo de negocios más basado en atributos de diferenciación y calidad iniciado en los ‘90, otras provincias que son productoras tradicionales de vino lo han hecho a ritmo más lento (e.g. San Juan, La Rioja). En tanto, algunos distritos donde la industria es más joven (o la inserción exportadora es más reciente), como Río Negro, Salta, Chubut, Neuquén, La Pampa o Jujuy, se sumaron a dicho proceso, o bien directamente iniciaron su producción en base a este nuevo paradigma. Estas diferencias, se reflejan, entre otras cosas, en los precios promedio de exportación por distrito.

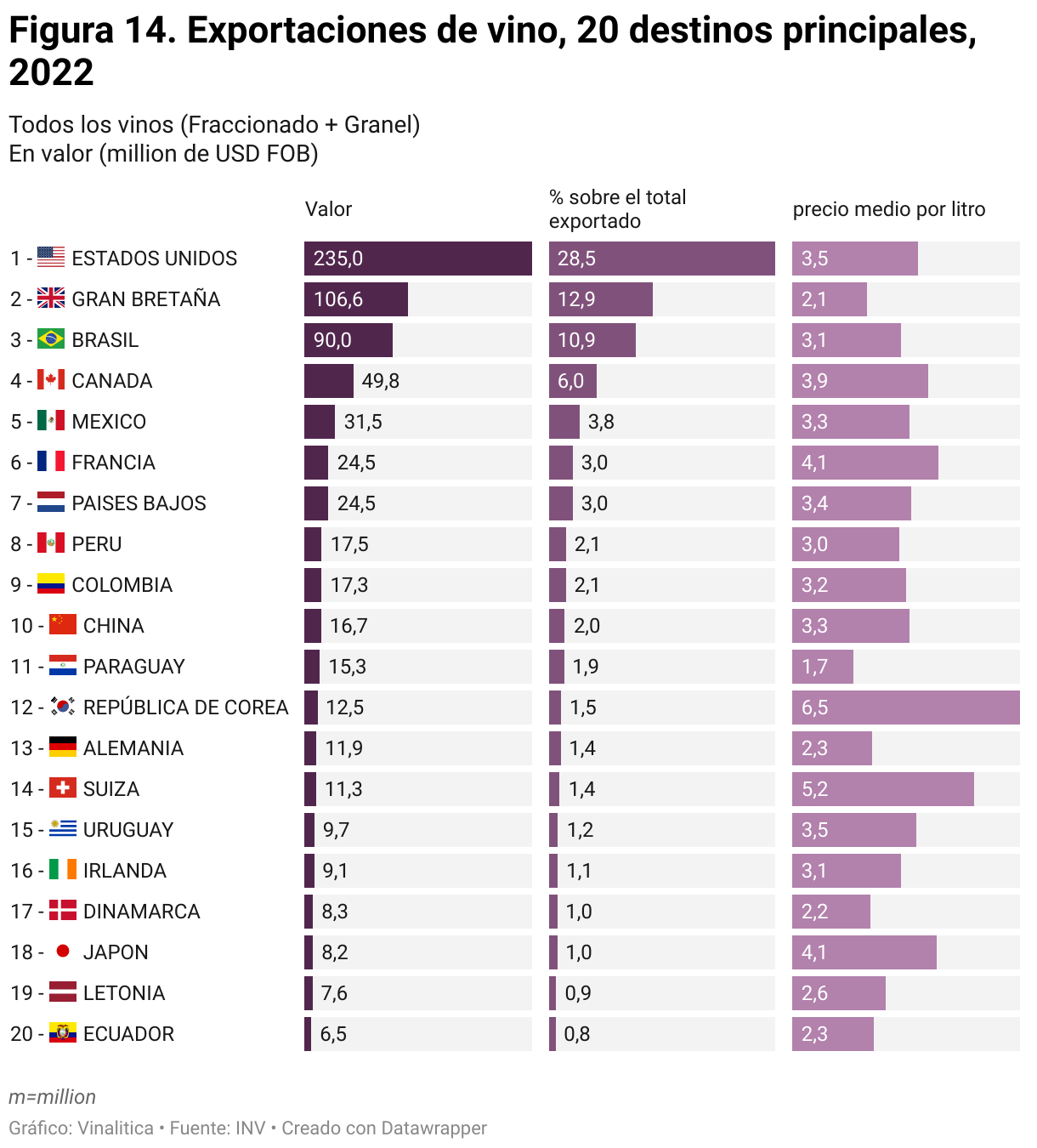

- En 2022 se registraron operaciones de exportación hacia 122 mercados. Los destinos principales (en valores monetarios) fueron EEUU (28,5%), Gran Bretaña (12,9%), Brasil (10,9%), Canadá (6%) y México (3,8%). El ciclo de crecimiento de las exportaciones hasta 2012 coincidió con un fuerte aumento de las exportaciones a EEUU y Canadá, mercados que también explican el grueso de la dinámica de estancamiento en el período posterior.

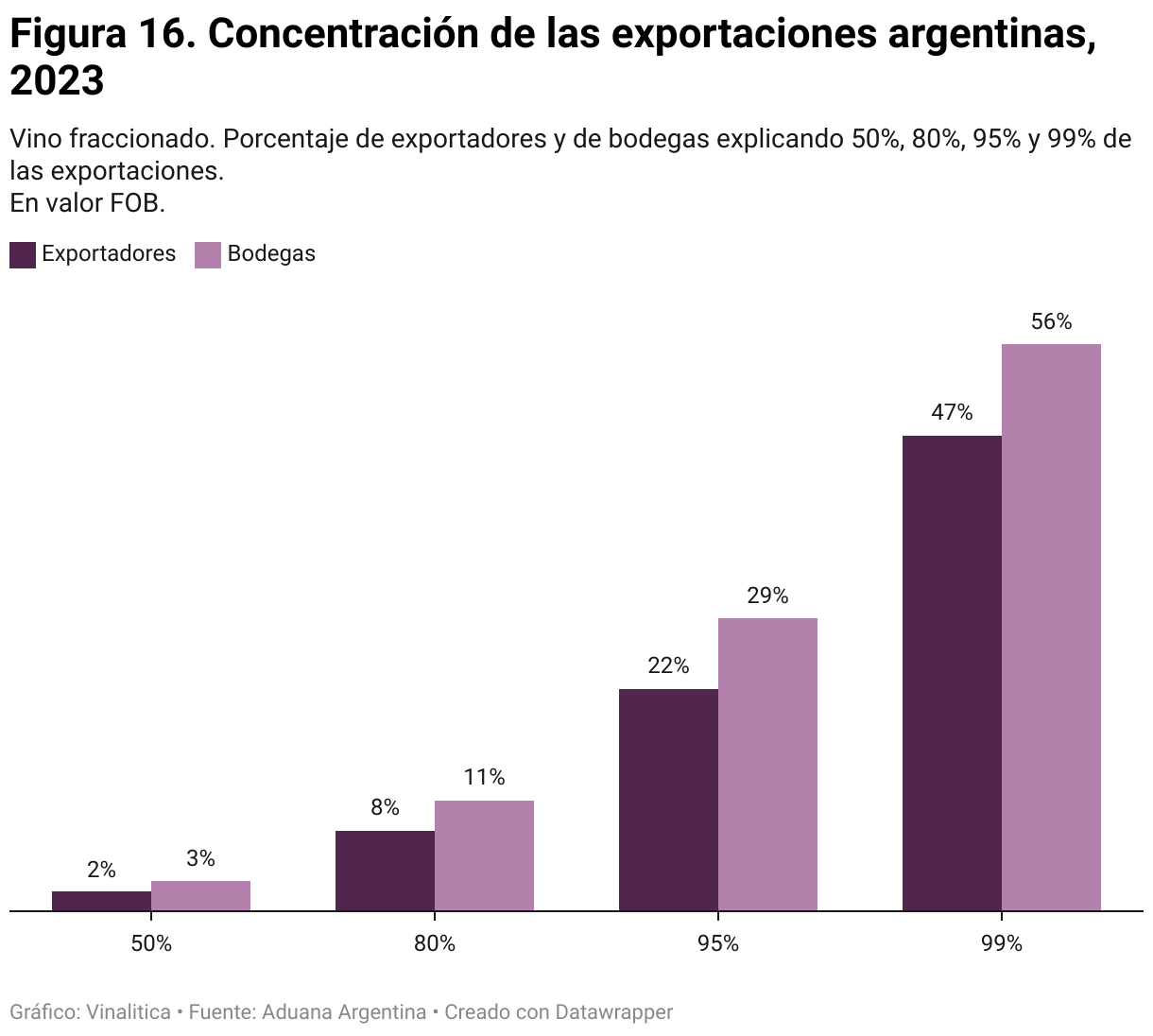

- En términos de concentración a nivel empresa, son relativamente pocas las bodegas y empresas exportadoras (las cuales pueden tener estar asociadas a más de una bodega o exportar vinos de otros productores) que “mueven la aguja” en materia de exportaciones. En 2023, 8 firmas exportadoras (menos de 2% del total) explicaban el 50% de las exportaciones de vino fraccionado y 35 exportadores (8% del total) explicaban el 80% de esas exportaciones. A nivel bodegas, 19 productores (3% del total de bodegas exportadoras) explicaban el 50% de las exportaciones y 69 bodegas (11% del total) el 80%. Estos niveles de concentración no parecen haber cambiado mucho en los últimos diez años.

- Al analizar el comportamiento de las bodegas con mejor desempeño exportador, encontramos un marcado patrón hacia la diversificación de mercados. Entre las 10 bodegas con mayores volúmenes de exportación, 9 registran exportaciones por al menos 1 millón de dólares en cuatro o más mercados diferentes.

- Finalmente, un importante desafío a futuro en este sentido pasa por el hecho de que, si bien la industria vitivinícola argentina dio pasos significativos hacia una mejora en la calidad de su patrón exportador (e.g. concentración en vinos con mención varietal vendidos de forma fraccionada), todavía es incipiente su adaptación a algunas características relevantes de los mercados globales (e.g. vinos con indicación geográfica o denominación de origen, producción orgánica).

Indice

Introducción

1) Las exportaciones argentinas de vino: principales tendencias y evolución reciente

2) Composición de las exportaciones de vino argentino

a) Composición de las exportaciones por tipo de vino y envase

b) Composición de las exportaciones por precio

c) Composición de las exportaciones por varietal

d) Composición de las exportaciones por provincia de origen

e) Composición de las exportaciones por mercado de destino

f) Composición de las exportaciones por exportador y bodega

Referencias

Lista de figuras y tablas

Notas

Introducción

El vino argentino se ha consolidado como un actor destacado en los mercados globales de la industria vitivinícola y en la canasta exportadora argentina. Con una extensa tradición vinícola y un clima diverso que favorece el cultivo de una amplia variedad de cepas, Argentina ha logrado posicionarse como uno de los principales exportadores de vino a nivel mundial. La propuesta de valor del vino argentino se destaca principalmente por su calidad, diversidad y relación precio-calidad.

El sector vitivinícola argentino tiene una marcada relevancia económica para el país. Las exportaciones de vino representan una porción significativa de los ingresos totales generados por el comercio exterior argentino, contribuyendo de manera sustancial a la balanza comercial y al crecimiento económico. Además, la industria vitivinícola constituye una fuente importante de empleo tanto en las regiones productoras como en los sectores relacionados, desde la producción primaria hasta la comercialización y distribución.

En las últimas dos décadas el vino fue una de las pocas actividades que contribuyeron a renovar la canasta exportadora argentina. A su vez, la industria, ya desde algún tiempo atrás, había comenzado a transitar un sendero de reconversión de prácticas, procesos y estrategias productivas y comerciales en pos del objetivo de avanzar hacia modelos de negocios más basados en la diferenciación de producto y apuntar a mercados de consumo con mayores demandas en términos de calidad (ver Artopoulos et al, 2010; McDermott, 2007; Cerdá y Hernández, 2014; Elias et al, 2019).

Como resultado de esta reconversión, las exportaciones argentinas tuvieron un crecimiento muy fuerte en la primera década del nuevo siglo, a la vez que aumentó su participación en los mercados globales. Este proceso virtuoso, sin embargo, perdió fuerza en la siguiente década, y nunca se recuperaron los récords de exportaciones y presencia en el comercio mundial alcanzados en 2012. Esta pérdida de dinamismo, según cifras preliminares, se habría convertido en un franco retroceso en 2023.

La reversión del boom de las exportaciones de vino argentino está vinculada a diversos factores, incluyendo, entre otros: el incremento de la competencia con otros países productores, los cambios en las preferencias de los consumidores, la necesidad de adaptarse a nuevos estándares para la producción y exportación, la vulnerabilidad macroeconómica local, los obstáculos para la importación de insumos estratégicos de forma adecuada o las trabas para acceder al mercado cambiario, entre otros.

En este escenario, este informe es el primero de una serie de trabajos orientados a evaluar y caracterizar la trayectoria y actual situación de las exportaciones argentinas de vino, identificando sus principales características y los desafíos que emergen en el ámbito internacional. En esta primera entrega, analizamos la evolución reciente y principales tendencias de dichas exportaciones. El segundo informe estará destinado a examinar el posicionamiento de la Argentina en el comercio global y en los principales mercados consumidores de vino.

Los estudios de esta serie apuntan a brindar información actualizada sobre la evolución y tendencias de las exportaciones de vino argentinas, tanto en lo que hace a su evolución cuanti y cualitativa a lo largo del tiempo, como a la inserción del sector en el comercio global. Esperamos que la información aquí presentada ayude a los tomadores de decisión, tanto en el ámbito público como privado, a tener un diagnóstico más preciso respecto del posicionamiento de la Argentina en los mercados internacionales, estimule nuevas investigaciones y estudios respecto de los determinantes del estancamiento relativo de años recientes y contribuya a identificar las iniciativas que podrían ayudar a disparar un nuevo proceso virtuoso de crecimiento en esta industria.

El informe está organizado en dos grandes secciones. La primera sección describe la evolución y principales tendencias de las exportaciones de vino argentino [3]. La segunda sección, en tanto, se enfoca en analizar la composición de las exportaciones de vino, y sus cambios en el tiempo, en varias dimensiones, a saber: tipo (varietales vs no varietales), formas de envase, precios, varietales, provincia de origen, destino, exportador y bodega.

1) Las exportaciones argentinas de vino: principales tendencias y evolución reciente

Las exportaciones argentinas de vino ingresaron en un sendero de rápido crecimiento en la primera década del nuevo siglo, para luego estancarse relativamente en años recientes. El ciclo de creciente inserción internacional fue más relevante y duradero en términos de valores exportados (vis a vis volúmenes). La expansión de las exportaciones fue resultado tanto de la dinámica de los mercados internacionales, como de un incremento de los volúmenes exportados desde Argentina y del cambio en la composición de estos últimos, tal como analizaremos más abajo.

En efecto, en términos de volúmenes[4], el pico de la serie de exportaciones se observa en 2008, con más de 4,1 millones de hectolitros (hl), una cifra casi cinco veces superior a la del año 2000 (843 mil hl). En cambio, el pico de la serie en valores monetarios se alcanza en 2012, con algo más de USD 921 millones, un valor 7,4 veces mayor que el observado en el 2000 (menos de USD 125 millones).

En ambos casos, luego de los respectivos récords, las exportaciones de vino ingresan un sendero oscilante (acompañando el desempeño general de las ventas externas de la Argentina). En el caso de volúmenes, el pico más reciente se observa en 2020 con más de 3,9 millones de hl. En 2022 las exportaciones de vinos llegaron a 2,65 millones de hl. En el caso de la serie de exportaciones en valor, es en 2021 cuando se alcanza el último pico, con casi USD 900 millones exportados, valor que se reduce a USD 824 millones en 2022. Como vemos, ni en valores monetarios (corrientes) ni en volúmenes se han logrado alcanzar nuevamente los niveles récord de 2012 y 2008 respectivamente.

La tasa anual de crecimiento acumulativa de las exportaciones de vino para el período 2000-2022 fue de 5,4% en el caso de volúmenes y de 9% en el caso de precios. En el caso de volúmenes, dicha tasa alcanzó al 22% anual en el período 2000-2008 (pico de la serie) y en el de valores llegó al 18,1% anual entre 2000 y 2012 (año récord en valores)[5]. Naturalmente, las respectivas tasas de crecimiento desde los años récord hasta 2022 resultan negativas.

Entre 2000 y 2022 el peso de las exportaciones de vino en el total de exportaciones de bienes de la Argentina subió de 0,47 a 0,93%[6]. A su vez, mientras que hacia 2000-2001 se exportaba (en volúmenes) en torno al 6-7% de la producción de vinos, en 2021-2022 se exportó el 23% de la producción, cambio resultante tanto del mencionado aumento de las exportaciones, como de la caída de las ventas al mercado interno (25% en términos absolutos entre 2004[7] y 2022)[8].

En cuanto a modalidades de envío, mientras que en el 2000 las exportaciones de vino a granel representaban el 9,4% del total de ventas externas en valores monetarios, en 2022 esa cifra descendió al 7%. Sin embargo, cabe advertir que ese descenso no fue lineal y en varios años la participación del vino a granel superó el 10% de las exportaciones de vinos (fue, por ejemplo, el caso de 2020, cuando llegó al 10,9%). El peso relativo del vino a granel es mayor (previsiblemente, dado su menor precio unitario), si se lo mide en volúmenes (25,5% en 2022); aquí, por otro lado, no se observa ninguna tendencia a la caída en la participación del vino a granel, ya que en 2000 alcanzaba al 19%. Incluso hay años en donde el peso relativo del vino a granel fue similar a la del vino fraccionado (por ejemplo, en 2008 o 2020).

El precio promedio por litro del vino exportado por Argentina pasó de 1,48 a 3,14 entre el 2000 y el 2022, con un pico de 3,63 USD por litro en 2017 (Figura 3). El aumento del precio promedio se observa tanto en el vino exportado a granel (pasa de 0,73 USD/litro en 2000 a 0,85 en 2022) como, con mayor fuerza, en el exportado de forma fraccionada (de 1,66 a 3,92 entre los mismos años). Sin embargo, la evolución de ambas series es distinta. En el caso del vino fraccionado el precio promedio crece constantemente año a año a partir de 2003 y hasta 2014, momento a partir del cual se estabiliza, con algunas fluctuaciones pequeñas, en torno a los USD 3,8. En cambio, los precios promedio de las exportaciones de vino a granel tienen fluctuaciones más amplias y su evolución no parece guardar relación estrecha con la de los precios del vino fraccionado de exportación.

Finalmente, los datos provisorios correspondientes a 2023 (INV, 2023a) muestran que las exportaciones de vino habrían estado algo por debajo de los 1,97 millones de hl, un 25,7% menos que en 2022. De confirmarse esta cifra sería el registro más bajo desde 2004 cuando se exportaron 1,55 millones de hl. La caída fue de 23,3% en vinos fraccionados y 32,6% en vinos a granel. En tanto, en valores monetarios la caída interanual sería de 16,7%, repartida entre 16,4% para vinos fraccionados y 20,4% a granel. Los USD 687 millones exportados en 2023 representarían la menor cifra desde 2009, cuando se exportaron USD 631 millones.

La disminución de las exportaciones en valores fue menor que en volúmenes debido a que el precio promedio del vino fue, según los datos preliminares, USD 3,49 por litro (12% de aumento vis a vis 2022); en el caso del vino fraccionado el precio promedio fue de USD 4,24 por litro (9,1% de aumento) y el del vino a granel USD 1 por litro (18,2% de incremento). Información de prensa sugiere que la caída de los volúmenes exportados obedece tanto a la retracción del consumo mundial como a problemas de competitividad derivados de la situación macroeconómica y cambiaria local[9]. Tómese nota, en este sentido, de que la producción de vinos cayó en 2023 un 23% en comparación con 2022 (INV, 2023b). Por otro lado, no hay datos oficiales disponibles de comercio global para 2023, pero algunos reportes sugieren que, al menos en la primera mitad del año, se registraron caídas, pero de mucha menor magnitud que la observada en el caso argentino[10].

2) Composición de las exportaciones de vino argentino: análisis por tipo, envase, precios, varietal, provincia de origen, destino, exportador y bodega

a) Composición de las exportaciones por tipo de vino y forma de envase

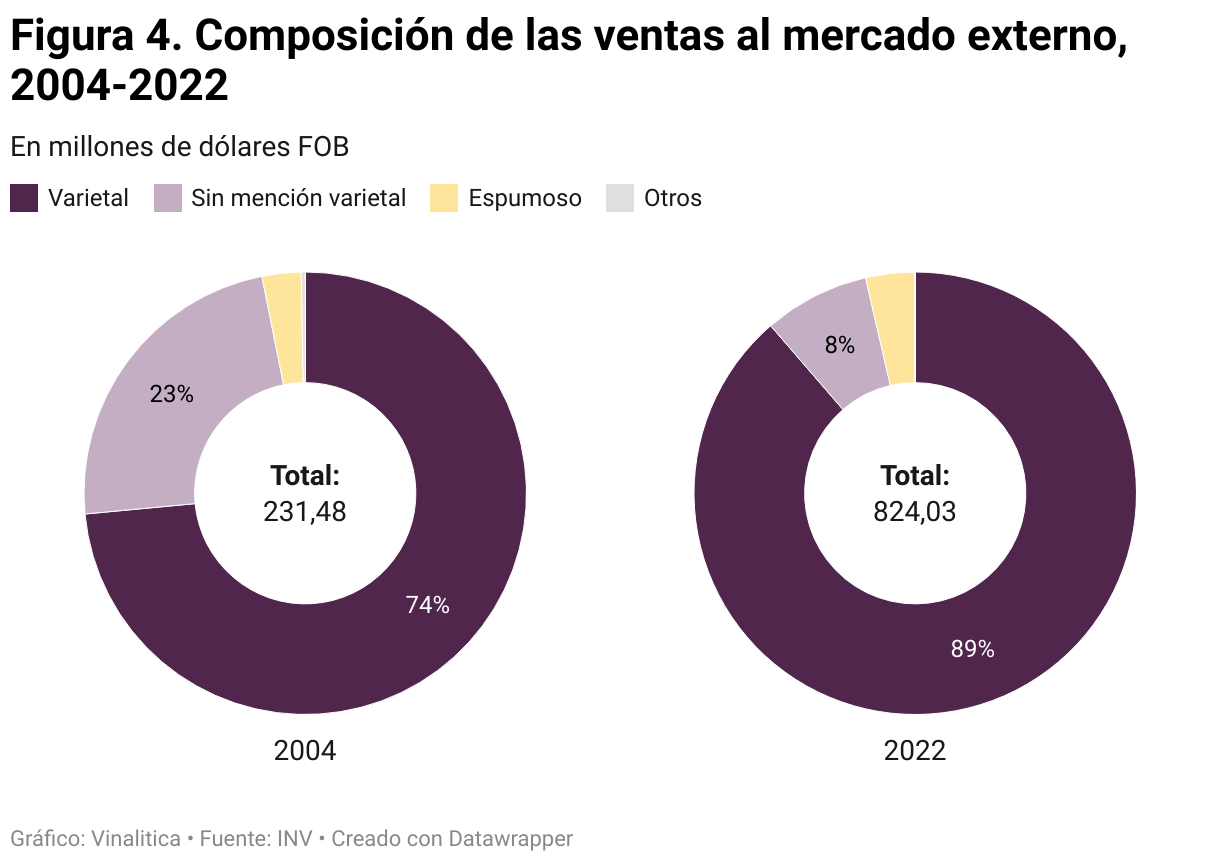

En 2022 el 88,7% de las exportaciones de vino argentinas (medidas en valores monetarios) correspondía a vinos con mención varietal (contra el 74% en 2004). Los vinos sin mención varietal absorbían el 7,7% de las ventas externas y los espumantes un 3,6%[11] (Figura 4). En volúmenes, el peso de las botellas sin mención varietal crece hasta el 12,7%, mientras que baja la participación de los vinos que ostentan dicha mención (84,9%) y espumantes (2,4%)[12]. Esto refleja el mayor precio unitario de las exportaciones de vinos con mención varietal (USD 4 por litro en 2022 contra USD 2,5 de los vinos sin mención varietal si se consideran solo las ventas de vinos fraccionados y USD 3,3 contra USD 1,9 para el total de las exportaciones de vino).

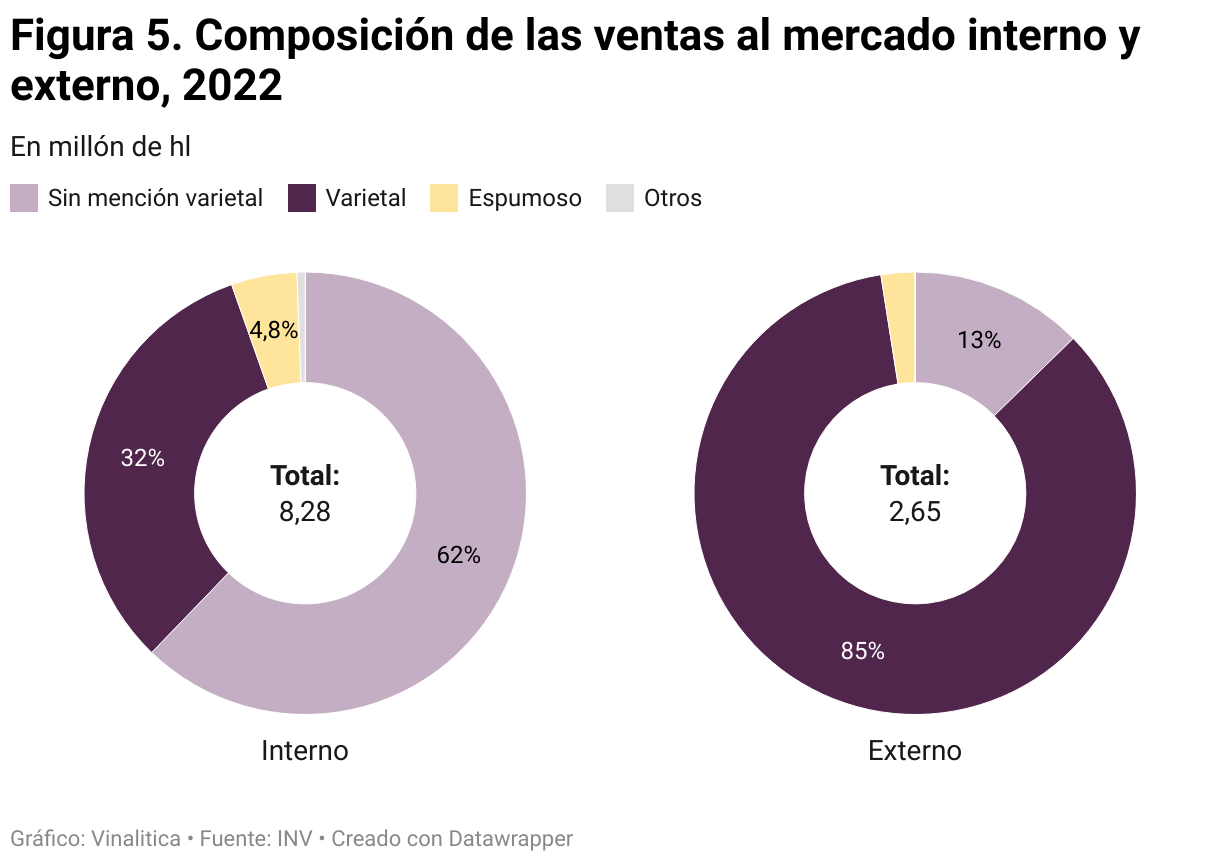

Esta estructura de ventas es muy distinta a la observada en el mercado interno (Figura 5), en donde los vinos con mención varietal representan apenas el 32,4% del total del consumo (medido en volúmenes[13]), aunque esta participación también ha venido creciendo en las últimas dos décadas a expensas de las botellas sin mención varietal. El consumo de estos vinos, de hecho, decreció en términos absolutos, ya que las ventas al mercado interno en 2022 eran apenas un 56% de las registradas en 2005.

A su vez, el veloz crecimiento de las exportaciones argentinas hasta 2012 estuvo estrechamente asociado al ascenso de los vinos con mención varietal en la canasta exportadora. En efecto, entre 2003 (primer año con datos) y 2012 las exportaciones de dichos vinos (en valores monetarios) crecieron a una tasa anual acumulativa de 23,1% contra 11,3% para los vinos sin mención varietal (en volúmenes la diferencia es de 14,9 contra menos de 1% anual). Entre 2012 y 2022 las exportaciones de vinos con mención varietal sufrieron una leve caída (6,5% en valores monetarios y 4,7% en volúmenes, en ambos casos acumulado para todo el período), mientras que las de vinos sin dicha mención se desplomaron (44% en valores monetarios y 73% en volúmenes en el acumulado para dicho período).

Un simple ejercicio permite mostrar la relevancia del cambio de composición de las exportaciones argentinas y en particular del mayor peso de los vinos con mención varietal fraccionados dentro de aquellas. En 2004 (primer año en donde podemos hacer este ejercicio con los datos disponibles), el 41% de las exportaciones argentinas (en volúmenes) correspondía a vinos con mención varietal fraccionados, otro 30% a vinos fraccionados sin mención varietal y un 27% a vinos a granel (con o sin mención varietal) –el resto eran espumantes y otros vinos especiales-. En 2012 esa composición había cambiado, y los vinos fraccionados varietales representaban el 47% de las exportaciones, los fraccionados no varietales apenas el 8% y los vinos a granel el 43%. Para 2022 las cifras eran 63, 9 y 26% respectivamente. Como vemos, lo más destacable es la drástica caída del peso de los vinos fraccionados sin mención varietal en las últimas dos décadas.

Ahora bien, si asumimos que la composición de las exportaciones en volumen observada en 2004 se hubiera replicado en 2012 y 2022 (a los precios vigentes en dichos años) podríamos tener una estimación simple de cuánto pesa el cambio de composición en el aumento de las exportaciones ocurrido en este período. Este ejercicio nos sugiere que en 2012 las exportaciones argentinas de vino, bajo ese escenario, hubieran sido 20% menores a las realmente registradas, mientras que en 2022 hubieran estado 31% debajo de dicho nivel.

Respecto a envases, en 2022 el 99% y 95% (en valores monetarios y volúmenes, respectivamente) del vino fraccionado se exportó en botellas. El tetra brik es la segunda forma de envase (0,9% y 4,4% respectivamente), pero su peso relativo ha venido declinando (en 2004 representaba el 5,8 y 24,3% de las exportaciones de vino fraccionado en valores y volúmenes respectivamente).

Una tendencia relevante en el mercado global de vinos es la creciente preferencia de los consumidores por vinos producidos de forma “orgánica”[14] . Según un reporte del INV (2022a), si bien la producción orgánica en Argentina está lejos aún de los principales países productores (Francia, Italia y España), ha venido en aumento en años recientes (38% anual acumulativo entre 2018 y 2021 para la uva orgánica). En 2021 se exportaron 11,1 millones de litros de vino orgánico, 6,4% más que en 2020. Los principales destinos fueron Dinamarca, Suecia y Gran Bretaña (INV, 2022a).

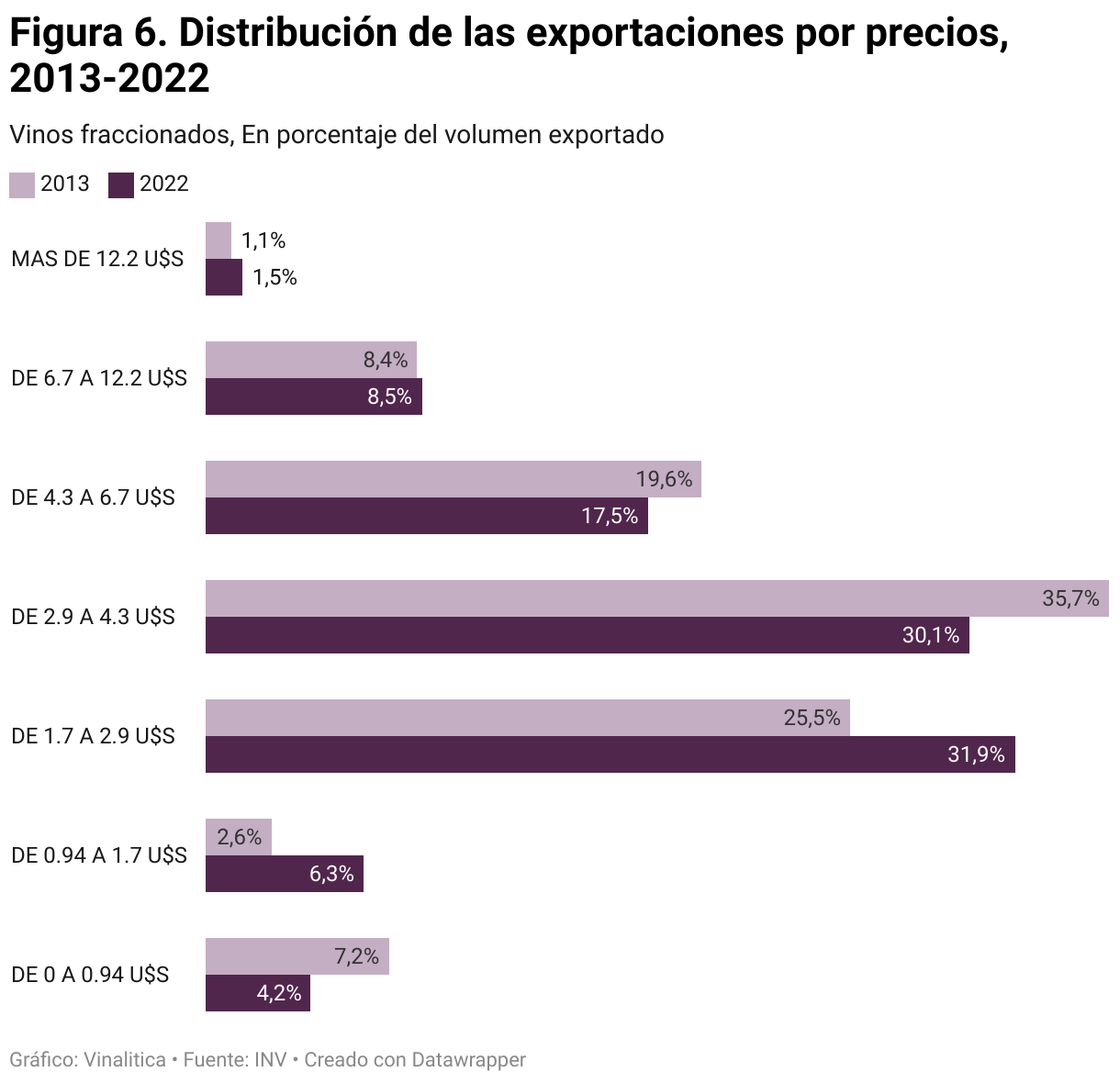

b) Composición de las exportaciones por precio

El grueso de las exportaciones argentinas de vinos fraccionados se ubica en niveles de precios intermedios (Figura 6). En efecto, en 2022 el 80% de dichas exportaciones estaba en las franjas de 1,7 a 6,7 USD por litro; en 2013, la cifra respectiva era 81%. En el comparativo entre ambos años, vemos una caída del peso relativo de los vinos entre 2,9 y 4,3 USD por litro (de 36 a 30% entre 2013 y 2022) y entre 4,3 y 6,7 USD por litro (de 20 a 17%), en tanto aumenta el peso de aquellos con precios entre USD 1,7 y 2,9 USD por litro (de 25 a 32%); en otras palabras, en estos 10 años parece haber habido un leve corrimiento de la estructura de exportaciones a vinos de menores niveles de precios unitarios. El resto de las exportaciones se reparte entre las franjas con precios menores a USD 1,7 y mayores a USD 6,9 por litro de forma pareja (10% para cada una de ellas). Cabe mencionar que las exportaciones de vinos con precios superiores a USD 12,2 por litro representaron apenas el 1,5% del total en 2022.

c) Composición de las exportaciones por varietal

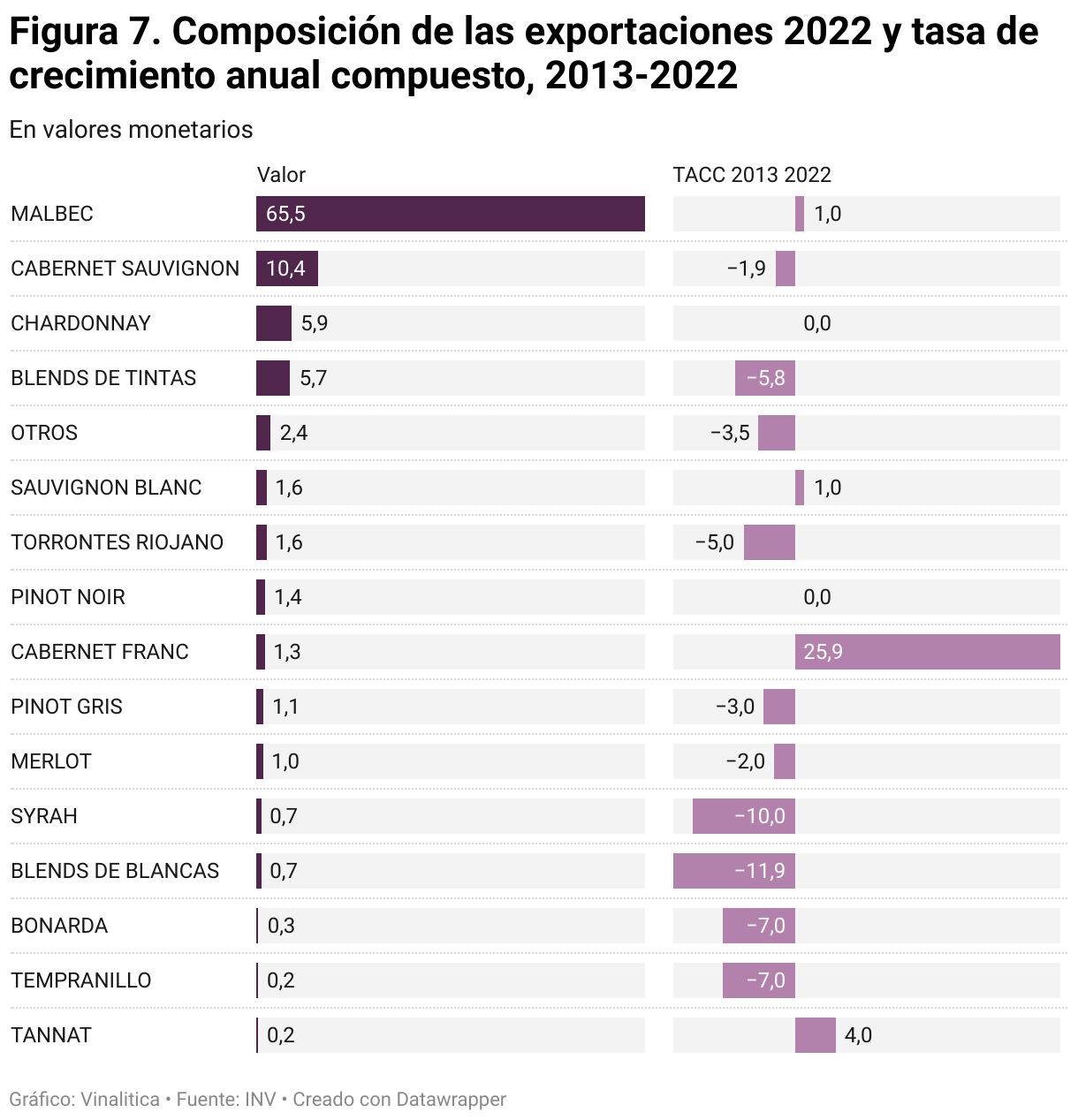

Como es conocido, la variedad estrella de las exportaciones argentinas es el Malbec. En 2022 más del 65% de las exportaciones de vinos con mención varietal (tanto fraccionados como a granel) correspondió a dicha uva (Figura 7). A lo lejos le siguen el Cabernet Sauvignon (10,4%), Chardonnay (5,9%) y los blends de uvas tintas (5,7%). Entre estas cuatro categorías abarcaron el 87,5% de las exportaciones argentinas de 2022, mientras que el restante 12,5% se reparte entre poco más de 20 variedades (las cifras reportadas corresponden a las exportaciones medidas en valores, y no son muy diferentes de las medidas en volúmenes).

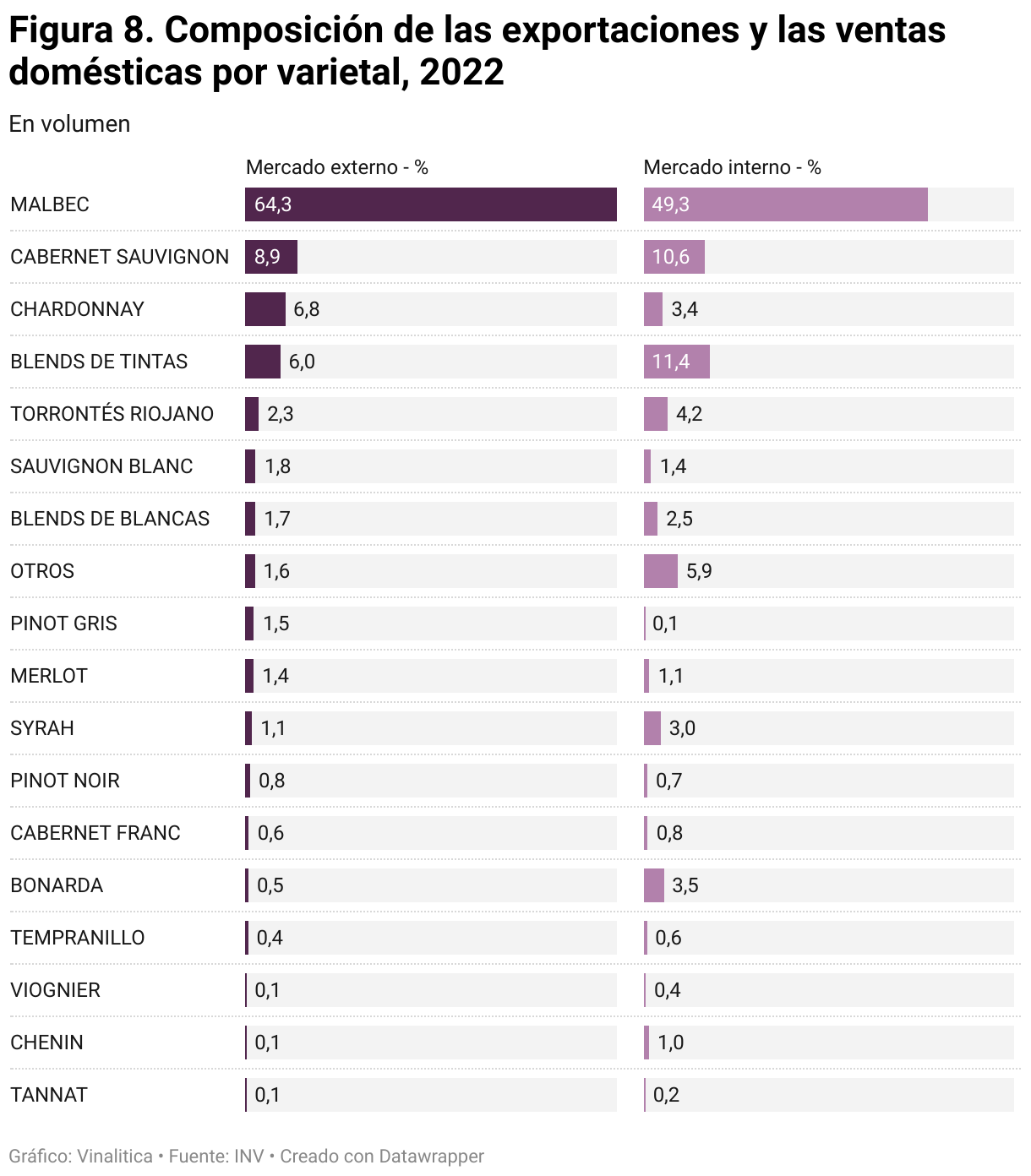

A fines comparativos, digamos que en el mercado interno también el Malbec es dominante en las ventas de varietales, pero con un peso relativo menor[15] (49,3% de las ventas en hl, contra 64,3% en el total de las exportaciones –no hay datos de ventas internas en valores monetarios por varietal-). El segundo y tercer lugar en ventas para consumo doméstico son ocupados por los blends de uvas tintas y el Cabernet Sauvignon, mientras que en cuarto lugar aparece el Torrontés Riojano (que explica apenas el 2,3% de las exportaciones, contra el 4,2% de las ventas internas). Otras variedades con cierta relevancia en el consumo interno y poca participación exportadora son la Bonarda y el Syrah (Figura 8). En general, el consumo interno es más diversificado en términos de variedades que las exportaciones.

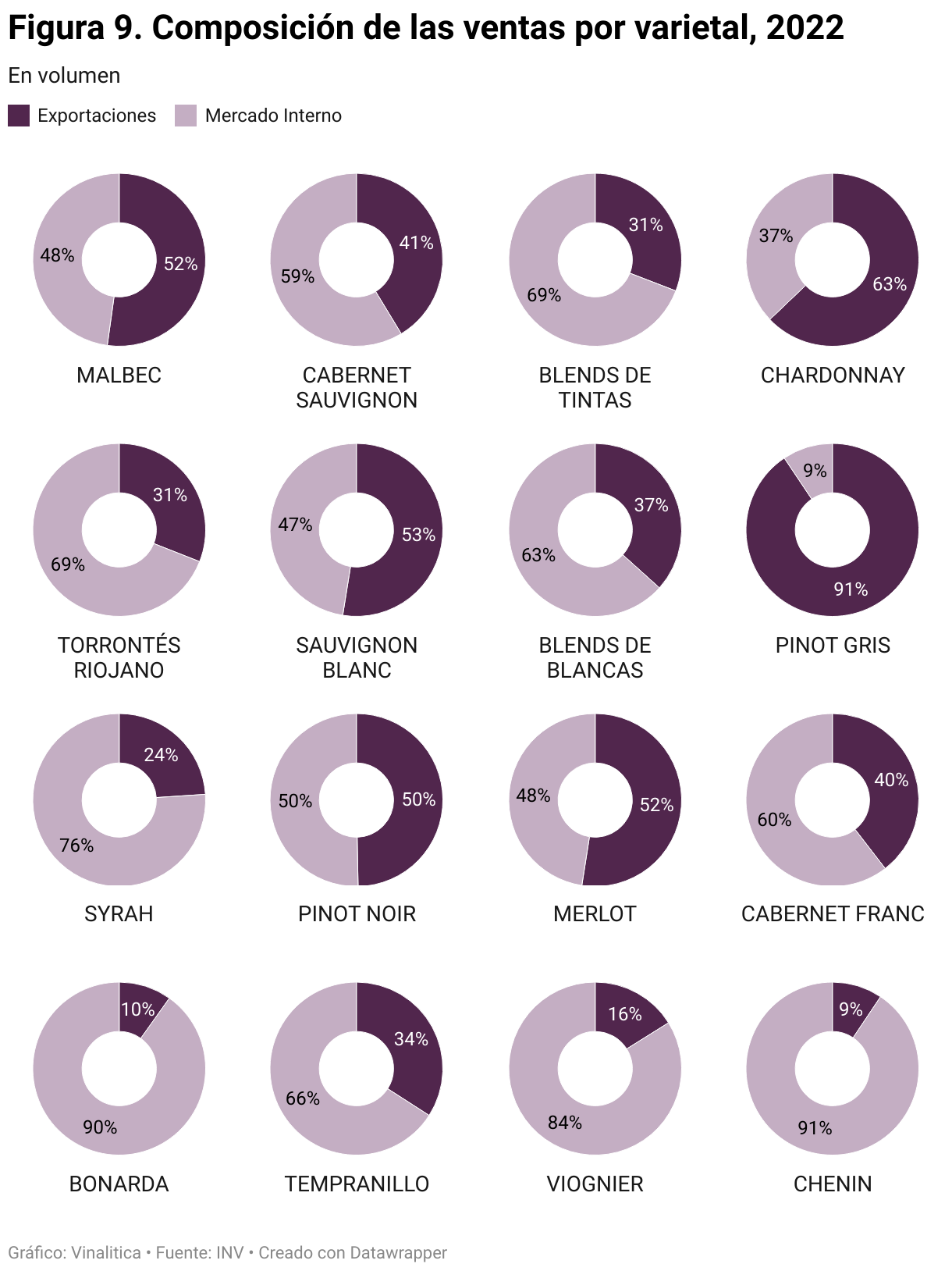

Otra manera de ver las diferencias en el mercado dominante para cada varietal aparece en la Figura 9 en donde se ve el porcentaje del total de ventas que va a exportaciones y al consumo interno. Las únicas uvas en donde el mercado externo es predominante son Malbec, Merlot, Sauvignon Blanc, Chardonnay y Pinot Gris (en este último caso las exportaciones representan más del 90% del total de ventas); para el Pinot Noir las ventas se reparten equitativamente entre ambos mercados. Los varietales con mayor peso relativo del mercado interno son Syrah, Bonarda, Viognier y Chenin (en todos los casos el consumo doméstico explica más del 75% de las ventas totales).

Tomando el período 2013-2022 la variedad más dinámica en materia de exportación fue el Cabernet Franc (casi 26% de crecimiento anual acumulativo en valores monetarios, aunque todavía con valores absolutos pequeños). En tanto, se observaron caídas fuertes en los casos del Torrontés (5% anual acumulativo), Syrah (10%), blends de blancas (11,9%) y blends de tintas (5,8%).

El precio promedio de las exportaciones de vinos Malbec (incluye fraccionado y granel) fue de USD 3,3 por litro en 2022, en tanto que en el caso del Cabernet Sauvignon y el Chardonnay los precios promedio fueron de USD 3,8 y 2,8 respectivamente (Figura 10). Considerando sólo los varietales puros, los mayores precios de exportación en 2022 se observaron en los casos del Cabernet Franc (USD 6,8 por litro) y Pinot Noir (5,8 por litro). En el caso del Malbec cabe destacar que mientras que entre 2013 y 2018 el precio promedio de exportación fue de USD 3,91 por litro, entre 2020 y 2022 bajó a USD 3,23 por litro. Los únicos varietales con aumentos del precio medio de exportación entre 2013 y 2022 son el Cabernet Sauvignon y el Pinot Noir.

d) Composición de las exportaciones por provincia de origen

El 92,8% de las exportaciones de vinos argentinos en 2022 (medidas en valores monetarios) provino de Mendoza[16] (Figura 11). A distancia le siguen Salta (2,5%), San Juan (2%), La Rioja (1,3%), Río Negro (0,7%) y Neuquén (0,6%). En la comparación 2000-2022 se observa una pérdida de participación relativa de San Juan[17] y La Rioja (3,1% y 1,3% respectivamente en 2000), junto con Tucumán (1,7% de las exportaciones en 2000 y 0% en 2022) y ganancias de las otras cuatro provincias (Salta y Neuquén no registraban exportaciones en 2000 y en el caso de Mendoza y Río Negro la participación era de 90,4 y 0,2% respectivamente).

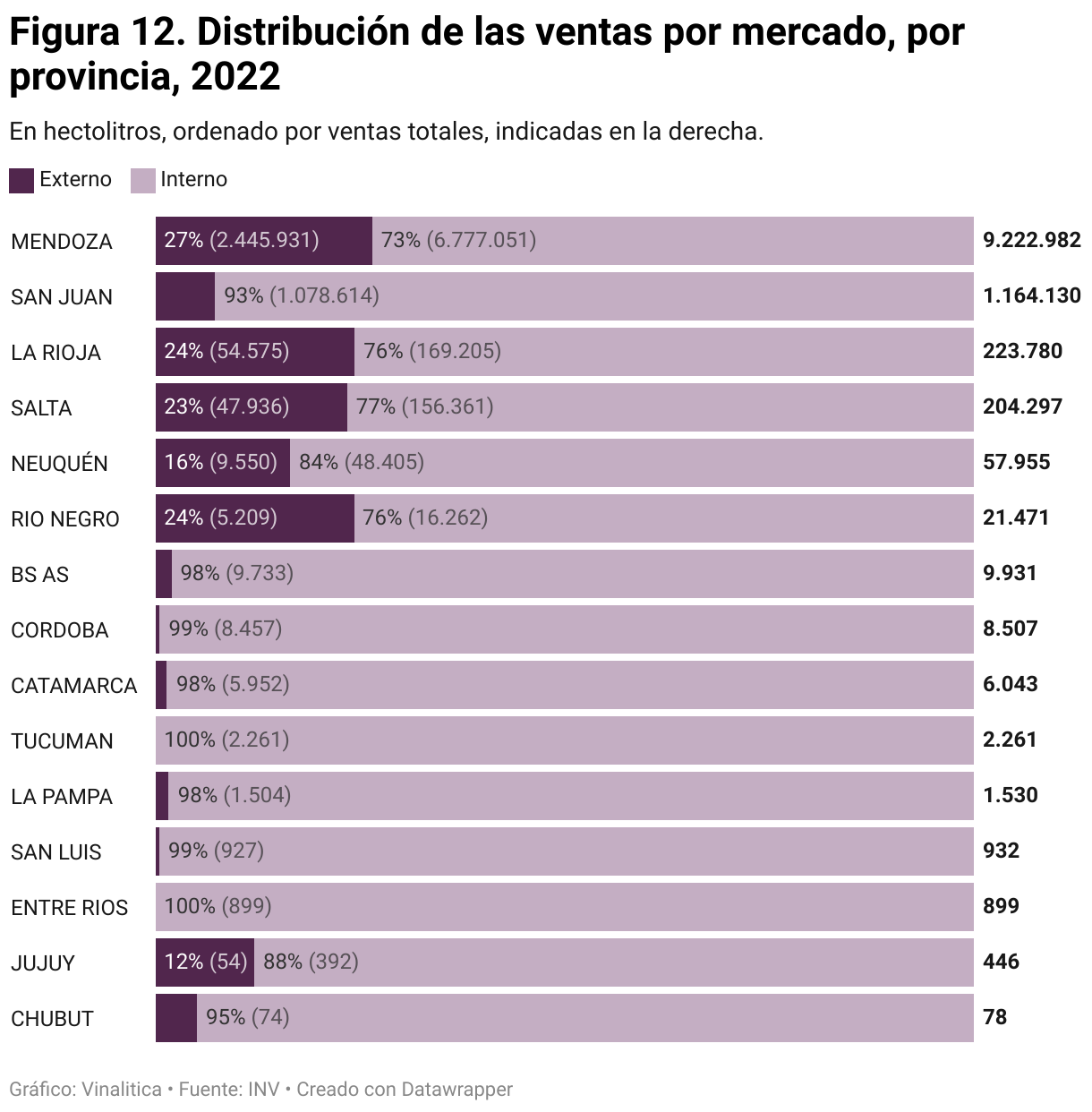

En comparación con el abastecimiento al mercado interno (para el cual solo contamos con datos en volúmenes), el mayor contraste se observa para los casos de Mendoza y San Juan, cuyas participaciones en las ventas domésticas en 2022 fueron de 81,9 y 13% respectivamente, sugiriendo una baja orientación exportadora de la industria sanjuanina. En efecto, entre las seis principales provincias por ventas totales, dicha provincia es, por lejos, la que exporta menos en términos relativos (7% de las ventas totales), contra 27% en Mendoza, 24% en La Rioja y Río Negro, 23% en Salta y 16% en Neuquén (Figura 12).

Cabe mencionar que las exportaciones de vino a granel solo provienen de tres provincias: Mendoza, San Juan y La Rioja (Salta registra valores marginales). Sin embargo, la participación de dicha modalidad en las exportaciones de aquellas provincias varía fuertemente, entre 6,9% para Mendoza, contra 18% para San Juan y 15,9% para La Rioja. A su vez, esas tres provincias también concentran casi la totalidad (99,5%) de las exportaciones de vinos sin mención varietal, las cuales representan casi el 15% de las exportaciones de La Rioja (contra menos de 8% en Mendoza y algo más de 4% en San Juan).

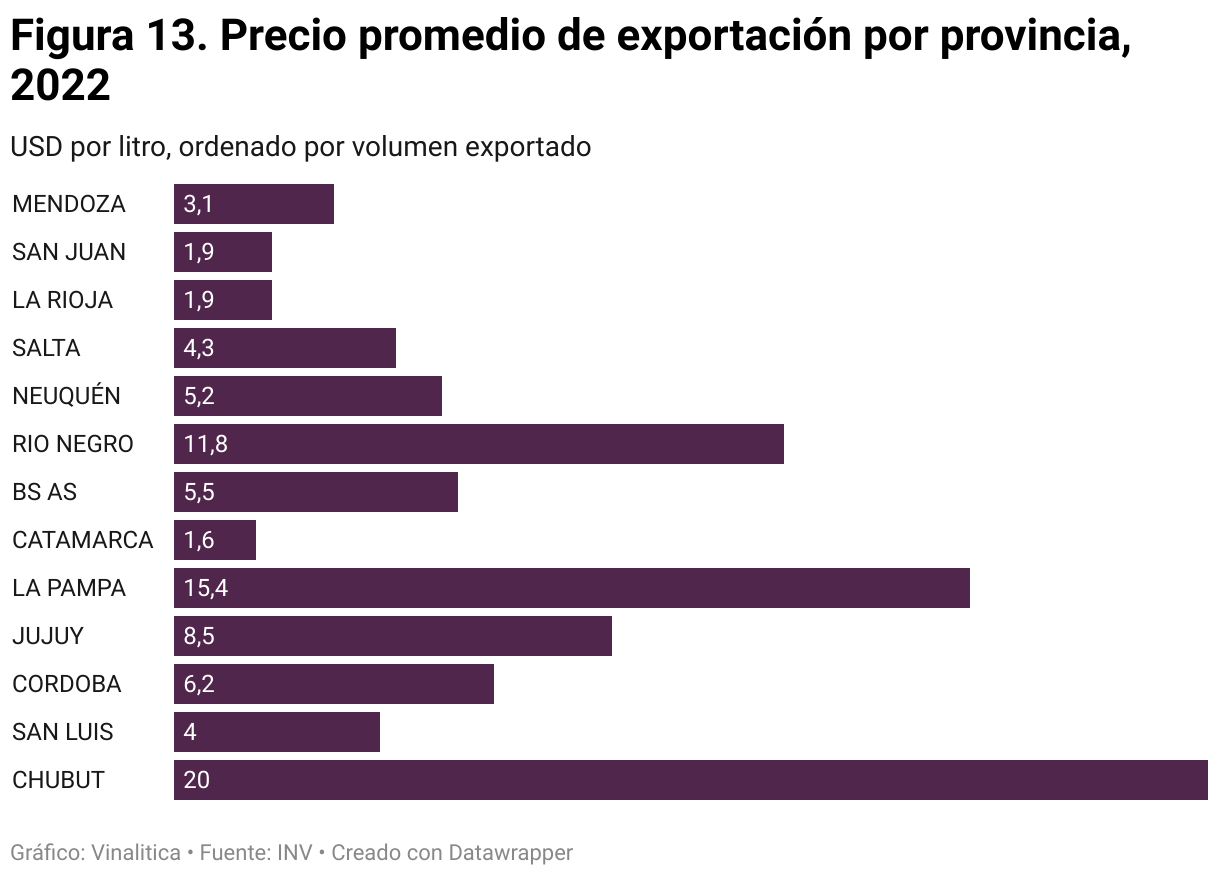

El precio promedio de las exportaciones por provincia varía ampliamente (Figura 13). Como es esperable, Mendoza dada su dominancia como origen de las exportaciones, se alinea estrechamente con el precio promedio para el total país (USD 3,13 contra 3,14 por litro). Entre las provincias con exportaciones relevantes, San Juan y La Rioja están bien por debajo de dicho promedio (USD 1,94 y USD 1,89 por litro); cabe destacar que mientras que en San Juan el precio promedio de exportación ha tendido a subir en los últimos años (desde USD 0,82 en 2013), en La Rioja se observa el proceso inverso (en 2013 el precio promedio de exportación era de USD 2,36 por litro). Río Negro, en tanto, registró en 2022 un precio promedio de sus exportaciones de USD 11,8 por litro. Otras provincias en donde la industria ha tenido un desarrollo reciente importante también exportan vinos de elevado precio promedio, tales los casos de Chubut (USD 20 por litro), La Pampa (15,4) o Jujuy (8,5).

Todo lo expuesto en este apartado sugiere que los distritos con industrias más jóvenes, o donde la inserción exportadora es más reciente, ya han tendido a incorporar desde el inicio un modelo basado en la producción de vino fraccionado con mención varietal y en general más basado en atributos de diferenciación y calidad.

Finalmente, dentro del patrón exportador, la participación de las botellas con denominación de origen controlada (DOC) o indicación geográfica (IG)[18] es todavía pequeña en el caso argentino, aunque ha venido creciendo tanto en términos absolutos como relativos. En efecto, en 2022 alcanzaron 0,21 millones de hl[19] y USD 101 millones[20], representando el 7,9 y 12,3% de las exportaciones totales respectivamente (en 2018 el peso sobre el total de exportaciones de vino era de 3,8 y 5,8% respectivamente). El precio promedio de exportación de estas botellas es USD 4,8 por litro, 53% superior al promedio para el total de exportaciones de vino argentinas (INV, 2023c). Como comparación, digamos que en Chile el 80% de las exportaciones en valores monetarios corresponde a vinos con denominación de origen (INV, 2022b), lo cual indica que en aquel país prevalece un modelo de negocios distinto, hacia el cual la industria argentina parece moverse en forma incipiente.

e) Composición de las exportaciones por mercado de destino

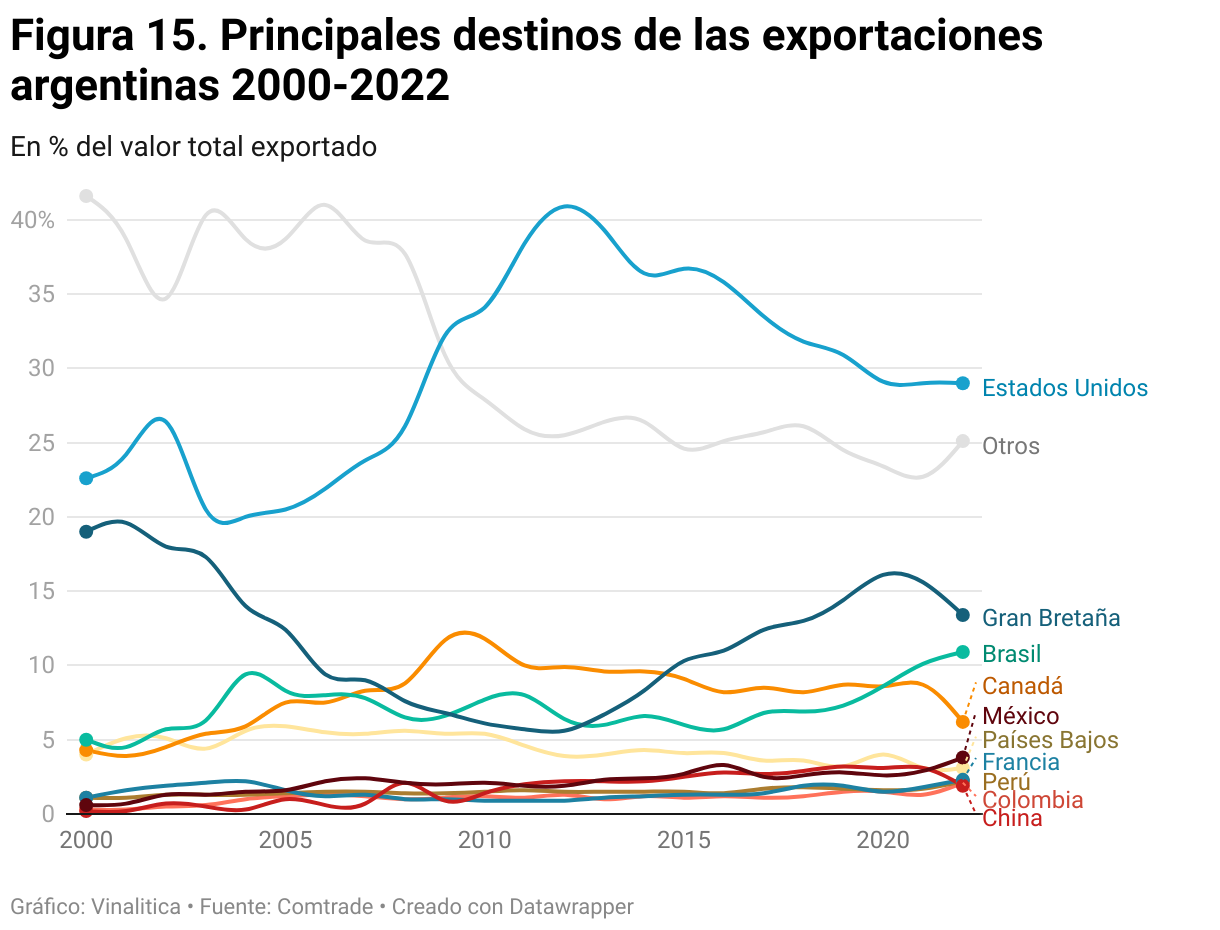

En la comparación a lo largo del tiempo parecen observarse dos etapas en cuanto a la composición de los mercados de destino, que coinciden con los ciclos de crecimiento y posterior estancamiento de las exportaciones argentinas de vino. Entre 2000 y 2012 sube la participación de EEUU en dichas exportaciones de 22,6 a 40,9% (medida en valores monetarios). También crece el peso de Canadá, de 4,3 a casi 10% (las exportaciones a EEUU aumentan USD 345 millones y las dirigidas a Canadá USD 85 millones entre esos años). Esas subas son principalmente a expensas de Gran Bretaña, cuyo peso relativo en las exportaciones pasa de 17,3 a 5,6% -aunque en valores absolutos las exportaciones crecieron USD 23 millones- (Figura 15).

Esta tendencia se revierte en el período posterior. En efecto, en 2022 los destinos principales de las exportaciones de vino fueron EEUU (28,5%), Gran Bretaña (12,9%), Brasil (10,9%) –en 2012 su participación era de 6,4%-, Canadá (6%), México (3,8%), Países Bajos y Francia (3% en ambos casos), Perú y Colombia (2,1% en ambos casos) y China (2%) –Figura 14-[21]. Estos diez destinos acumularon poco más del 74% de las exportaciones argentinas en aquel año, en el cual se registraron operaciones a 122 mercados. Observamos entonces que el período de estancamiento de las ventas externas de vino coincide con una declinación relativa (y también en valores absolutos) de la presencia argentina en los mercados de EEUU y Canadá (entre 2012 y 2022 las exportaciones a dichos mercados cayeron USD 143 y 41 millones respectivamente). En tanto, los dos destinos con mayor crecimiento en este segundo período fueron Gran Bretaña (USD 51 millones) y Brasil (cerca de USD 30 millones).

Cabe agregar que EEUU y Gran Bretaña absorben cerca del 72% de las exportaciones de vino a granel, aunque solo en el caso del segundo mercado dicha modalidad tiene un peso relevante en las importaciones desde Argentina (casi 26% del total vendido en dicho país en 2022).

Finalmente, hay amplias variaciones en el precio promedio de exportación a cada mercado, lo cual puede reflejar tanto distintas disposiciones a pagar por parte de los consumidores, como diferentes mix en el patrón de ventas a cada país (Figura 14). Entre los principales destinos, los mercados con mayor precio promedio para las exportaciones argentinas en 2022 fueron Corea (USD 6,5 por litro), Suiza (USD 5,2), Francia y Japón (USD 4,1 en ambos casos). En el otro extremo, los mercados con menores precios promedio fueron Paraguay (USD 1,7 por litro), Gran Bretaña (USD 2,1), Dinamarca (USD 2,2) y Alemania y Ecuador (USD 2,3).

f) Composición de las exportaciones por exportador y bodega

Antes de presentar los datos es necesario aclarar que en el caso de vinos a granel solo contamos con información a nivel de empresas exportadoras (las cuales pueden tener más de una bodega o exportar vinos de otros productores). En cambio, para vinos fraccionados tenemos datos a ambos niveles. Dado que el interés principal de esta sección es en torno a los vinos fraccionados (incluye todos los envases de menos de 2 litros, así como espumantes), focalizamos la atención en ese segmento del mercado. Asimismo, trabajamos principalmente con información a nivel bodega, aunque haremos algún comentario sobre concentración a nivel de empresas exportadoras. También cabe aclarar que, en este caso, a diferencia de los datos mostrados en las secciones previas, la información llega hasta 2023, dado que los datos de Aduana se actualizan más rápidamente que las estadísticas de comercio exterior a nivel país analizadas en el resto de este documento.

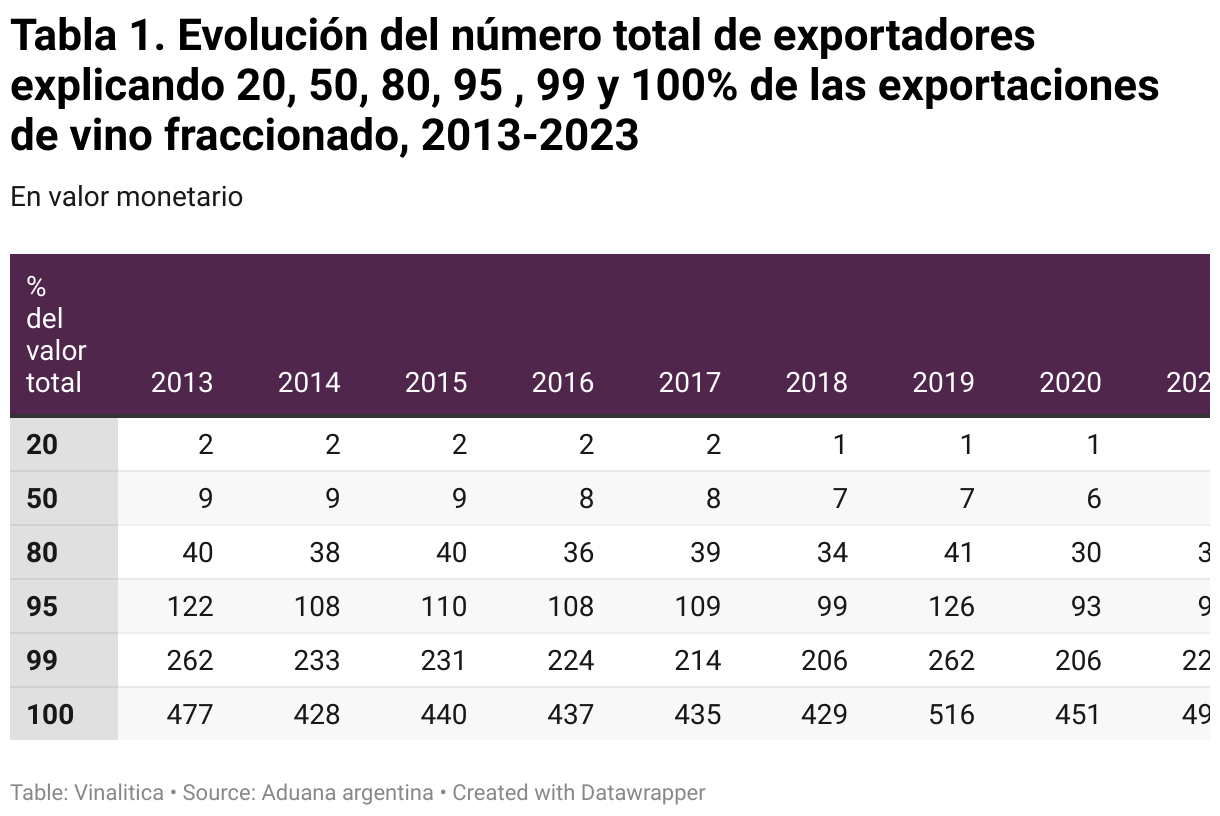

Entre 2013 y 2023 el número total de exportadores de vino fraccionado fluctuó entre 438 (2023) y 516 (2019), con un promedio de 456 empresas exportadoras por año. En 2023 8 exportadores (menos de 2% del total) explicaban el 50% de las exportaciones de vino fraccionado. En tanto, 35 exportadores (8% del total) explicaban el 80% de las exportaciones, 96 exportadores (22% del total) el 95% y 206 exportadores (47% del total) el 99% de las exportaciones de vino fraccionado (Tabla 1). Estos niveles de concentración no parecen haber cambiado mucho en los últimos diez años, según la información disponible a partir de datos de Aduana.

En cuanto a bodegas la progresión es la siguiente: 19 bodegas (3% del total de bodegas exportadoras) explicaban el 50% de las exportaciones, 69 bodegas (11% del total) el 80%, 188 bodegas (29% del total) el 95% y 359 bodegas (56% del total de bodegas exportadoras) el 99% del total de exportaciones de vino fraccionado (Figura 16). Por cierto, si se consideran los porcentajes sobre el total de bodegas argentinas en operación los mismos son aún menores, ya que en 2023 hubo 644 bodegas que exportan contra alrededor de 1250 registradas en 2021, de las cuales menos de 900 elaboraron vino en este último año [22].

De este conjunto de datos se infiere que son relativamente pocas las empresas y bodegas que “mueven la aguja” exportadora, mientras que en el otro extremo de la distribución encontramos una “larga cola” de empresas con muy bajos niveles de exportaciones, lo cual sugiere que se trata de firmas que exportan muestras, o son exportadoras ocasionales o de nicho. De hecho, la drástica caída en el número de exportadores entre 2019 y 2023 (de 516 a 438) se concentra, previsiblemente, en las empresas con menores niveles de ventas al exterior.

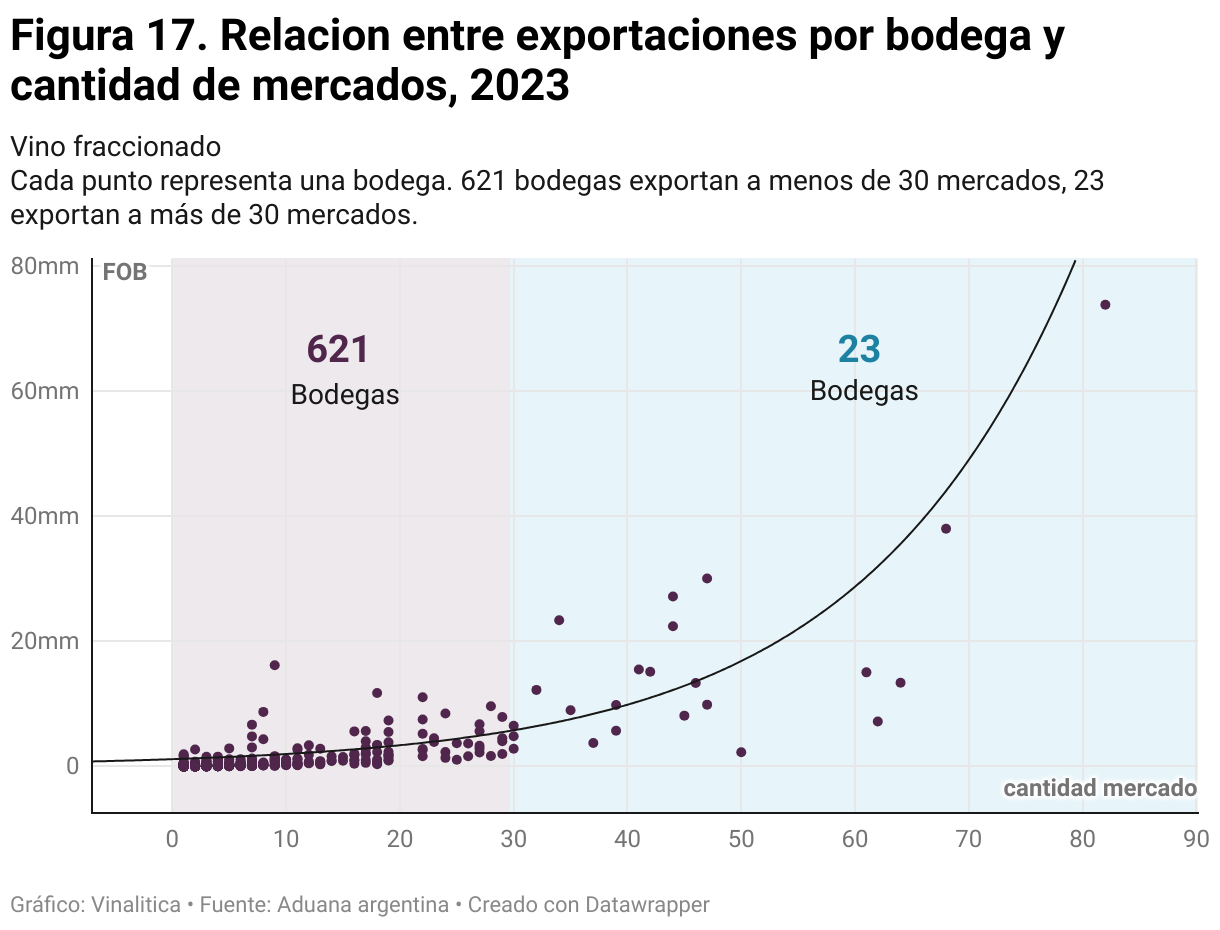

Al analizar el vínculo entre el volumen de exportaciones y la cantidad de mercados a las que exporta cada bodega, encontramos una aparente relación positiva entre ambas variables. Cabe destacar que esta relación parece hacerse más fuerte al pasar un “umbral mínimo” de número de mercados (o de volumen de exportaciones) a las que accede la bodega, como sugiere el gráfico debajo. Si bien al principio la pendiente entre ambas variables parece bastante aplanada (sugiriendo que hay baja correlación entre cantidad de mercados y volumen de exportaciones), la relación empieza a tomar una forma positiva y exponencial cuando se acerca a bodegas de mayor tamaño, con mayor incidencia en las exportaciones totales (Figura 17).

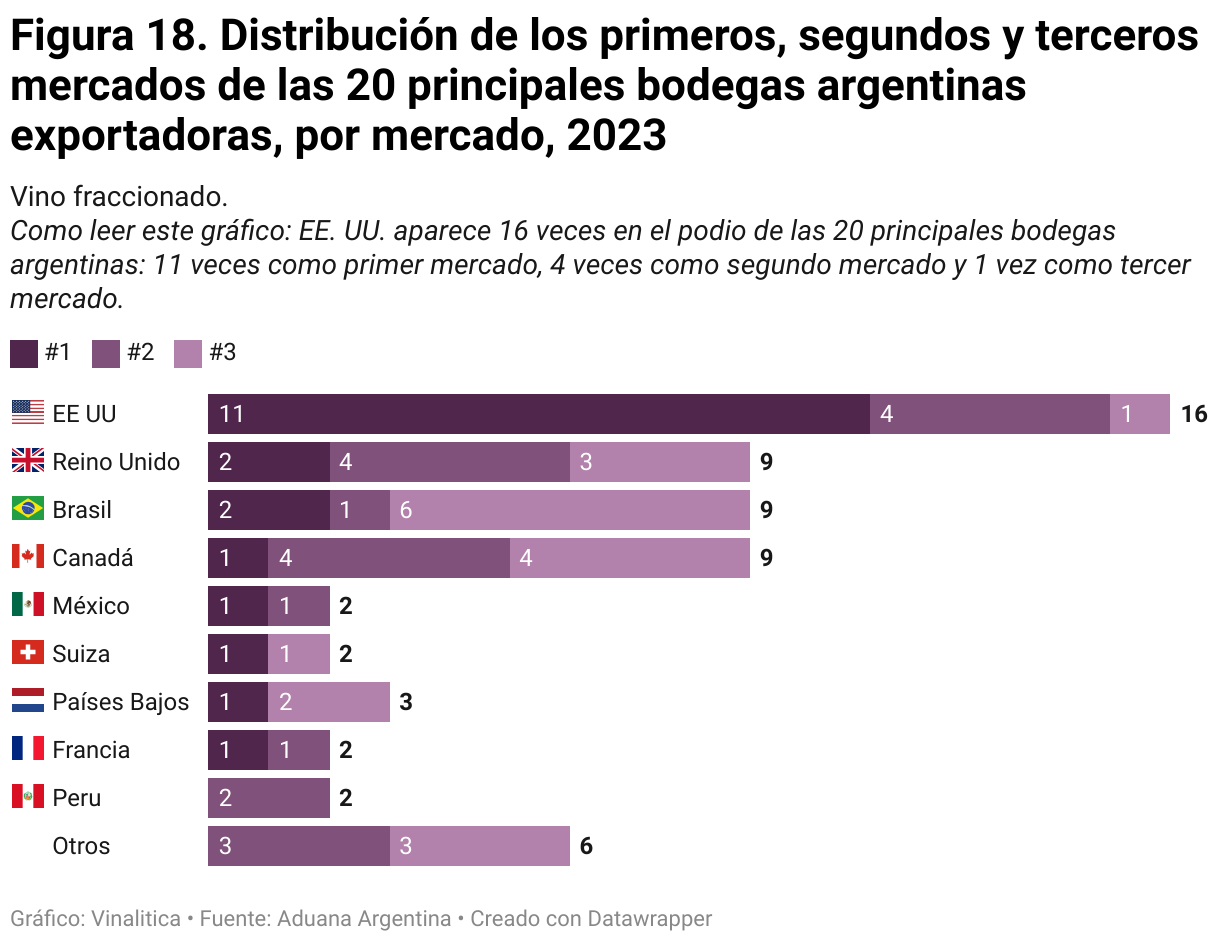

A partir de ahora nos concentramos en el comportamiento de las principales 20 bodegas en términos de exportaciones. En primer lugar, encontramos que más de la mitad concentra sus exportaciones en EE.UU. como principal destino de exportación, mientras que dicho país es uno de los principales tres destinos de exportación para el 80% de este grupo de bodegas (Figura 18). Debajo de EE.UU. aparecen el Reino Unido, Brasil y Canadá como los siguientes destinos de exportación que concentran mayor volumen para las 20 bodegas arriba referidas (en línea con los datos de composición de las exportaciones de vino por destino comentados en el apartado previo).

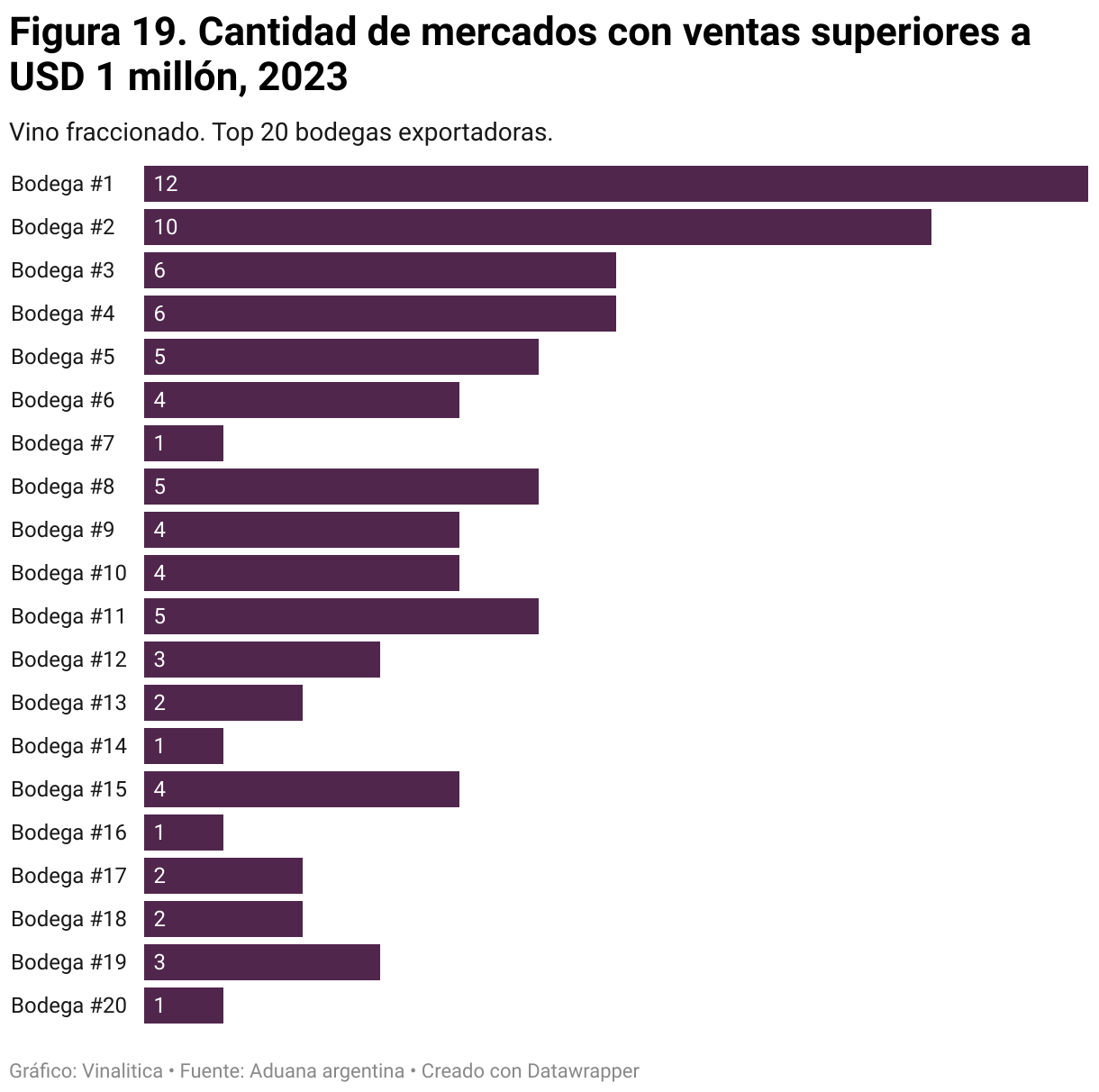

Ahora bien, más allá de estos patrones generales, cuando se analiza el grado de especialización/diversificación de mercados de cada bodega aparecen diferencias interesantes. Un primer dato relevante es que las dos principales bodegas exportadoras son las más diversificadas si se considera la cantidad de mercados a los cuales exportan más de USD 1 millón (12 y 10 respectivamente). Apenas una de las 10 principales bodegas exportadoras exporta más de USD 1 millón a un solo mercado (Figura 19). Esto parecería abonar la hipótesis antes sugerida respecto de la relación entre montos exportados y diversificación de mercados.

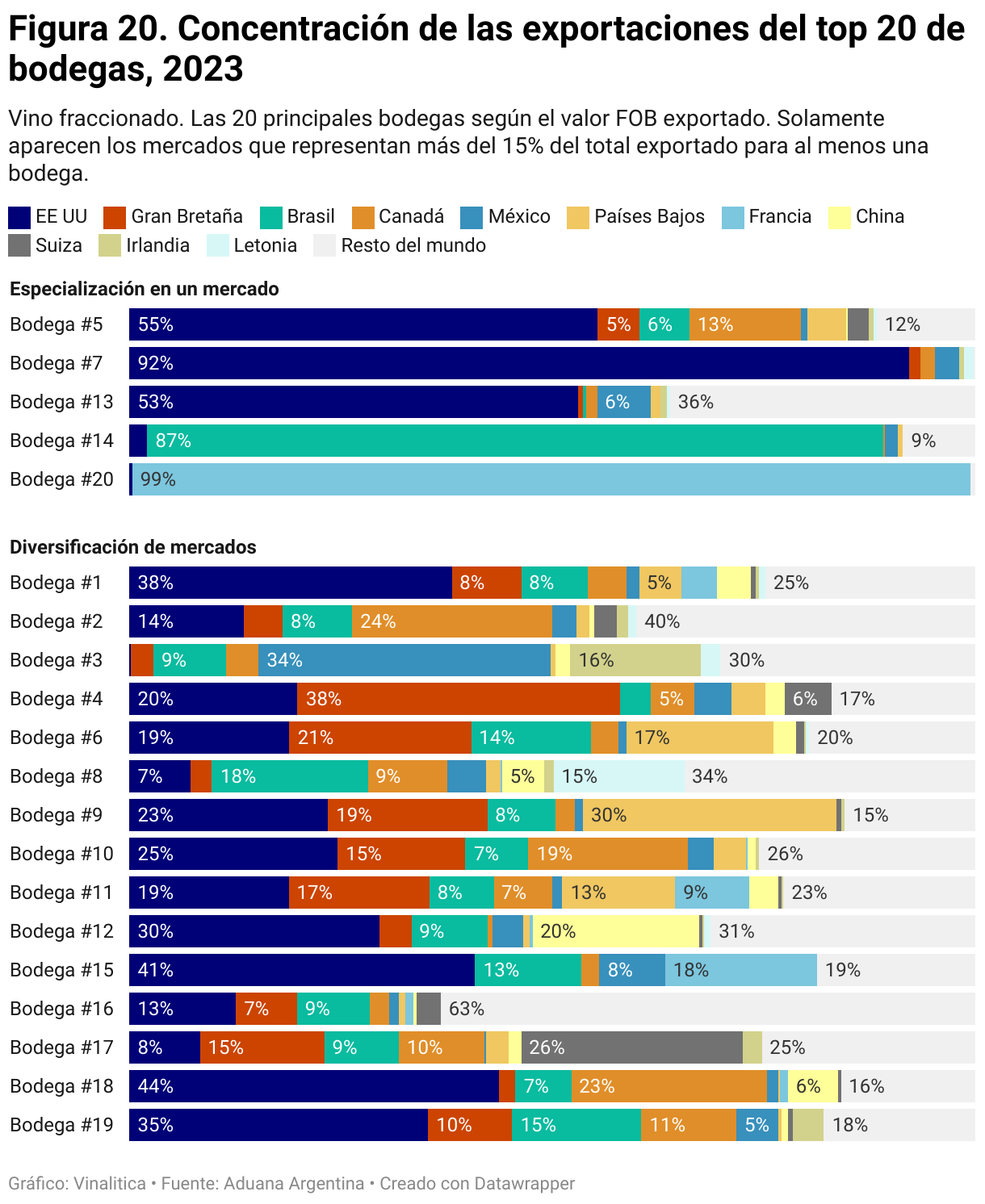

Profundizando el análisis, en la Figura 20 clasificamos a las bodegas según si están especializadas en un mercado (entendiendo por tal estrategia la de concentrar al menos el 50% de las exportaciones en un solo destino) o si exhiben un mayor nivel de diversificación de mercados. Cinco de las principales 20 exportadoras están especializadas según este criterio; tres se concentran en el mercado de EEUU, y las otras dos en Brasil y Francia respectivamente. En tanto, vemos que las cuatro principales bodegas exportadoras siguen un patrón de mayor diversificación (si se toman las 10 mayores exportadoras, ocho de ellas resultan diversificadas según nuestro criterio); en este último grupo no hay ninguna bodega en la que el destino principal concentre más del 38% de las exportaciones. Estos datos también parecen confirmar la intuición antes mencionada respecto de la relación entre diversificación de destinos y montos exportados. Dicha relación podría deberse al menos a tres factores: a) una mayor diversificación ayuda a reducir la exposición a shocks en algún mercado específico; b) algunos de los costos de aprendizaje y entrada asociados al ingreso a un determinado mercado externo pueden ser amortizados al penetrar en un mayor número de mercados; c) dado que puede ser difícil conseguir tasas importantes de penetración en un mercado específico, una estrategia de mayor diversificación puede ayudar al objetivo de aumentar las exportaciones totales de las bodegas.

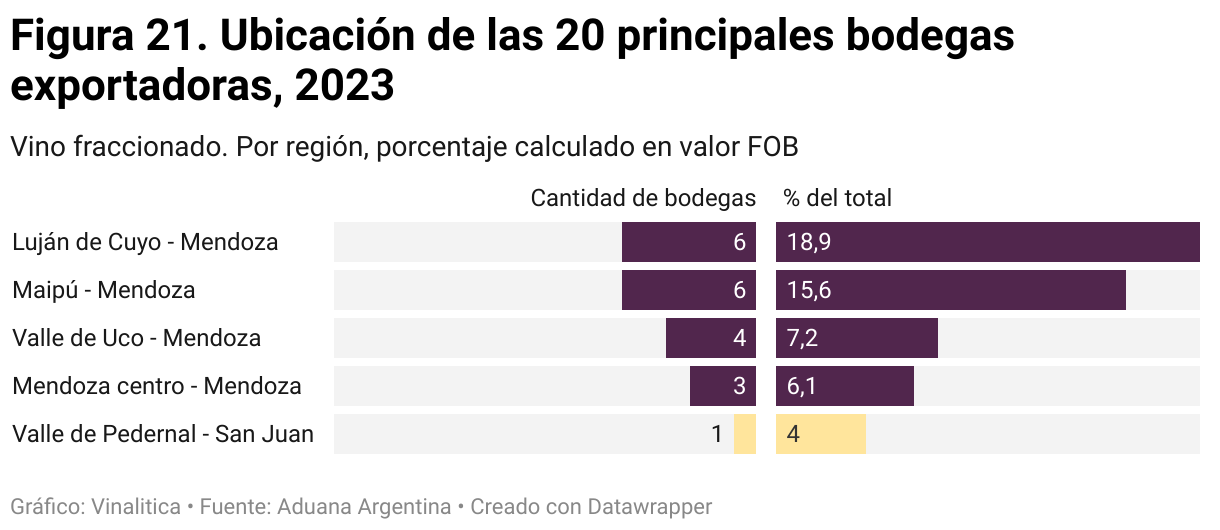

Finalmente, en términos de ubicación geográfica, casi todas las bodegas que aparecen en el top 20 según montos exportados se ubican en Mendoza: 19 de 20 bodegas se ubican en dicha provincia (Figura 21). Sin embargo, se observa cierta variabilidad en términos de la distribución regional dentro de la provincia. Luján de Cuyo y Maipú (dos de las zonas más tradicionales de la industria) concentran la mayor parte de las bodegas exportadoras “top”, seguidas por el Valle de Uco (un área cuya relevancia relativa para la industria vitivinícola ha crecido en forma notable en los últimos años, tanto en términos cuantitativos como de reputación de calidad) y la región del centro de Mendoza.

Referencias

Artopoulos, A., Friel, D., y Hallak, J. (2010). “Challenges of Exporting Differentiated Products to Developed Countries: The Case of SME-Dominated Sectors in a Semi-Industrialized Country”. IDB Working Paper Series: IDB-WP-166

Cerdá, J., y Hernández, R. (2014). “Las exportaciones de vino argentinas: una historia basada en episodios”. Revista de Economía Agrícola, 61(2), 35-52.

Elías, J, G Ferro y A. García (2019. “A Quest for Quality: Creativity and Innovation in the Wine Industry of Argentina,” Asociación Argentina de Economía Política: Working Papers 4135, Asociación Argentina de Economía Política.

Instituto Nacional de Vitivinicultura (INV) (2022a), “Productos orgánicos vitivinícolas 2022”, Mendoza.

Instituto Nacional de Vitivinicultura (INV) (2022b), “Informe especial. Argentina-Chile. Similitudes y diferencias de los dos principales productores de vino de Latinoamérica”, Mendoza.

Instituto Nacional de Vitivinicultura (INV) (2023a), “Anticipo comercialización de vinos y mostos. Mercado Externo. Diciembre 2023”, Mendoza.

Instituto Nacional de Vitivinicultura (INV) (2023b), “Informe anual de cosecha y elaboración 2023”, Mendoza.

Instituto Nacional de Vitivinicultura (INV) (2023c), “Informe vinos con denominación de origen”, Mendoza.

Instituto Nacional de Vitivinicultura (INV) (2023d), “Informe especial. Vino espumoso”, Mendoza.

McDermott, G. A. (2007). “The Politics of Institutional Renovation and Economic Upgrading: Recombining the Vines That Bind in Argentina”. Politics & Society, 35(1), 103-144.

Lista de figuras y tablas

Figura 1. Exportaciones argentinas de vino, en valores monetarios, 2000-2022

Figura 2. Exportaciones argentinas de vino, en volumen, 2000-2022

Figura 3. Evolución del precio promedio por litro de vino exportado, 2000-2022

Figura 4. Composición de las ventas al mercado interno y externo, 2004-2022

Figura 5. Composición de las ventas al mercado interno y externo, 2022

Figura 6. Distribución de las exportaciones por precios, 2013-2022

Figura 7. Composición de las exportaciones 2022 y tasa de crecimiento anual compuesto, 2013-2022

Figura 8. Composición de las exportaciones y las ventas domésticas por varietal, 2022

Figura 9. Composición de las ventas por varietal, 2022

Figura 10. Precio medio por variedades de uva exportadas, 2013-2022

Figura 11. Variación en la participación provincial en las exportaciones argentinas entre 2000 y 2022

Figura 12. Distribución de las ventas por mercado, por provincia, 2022

Figura 13. Precio promedio de exportación por provincia, 2022

Figura 14. Exportaciones de vino, 20 destinos principales, 2022

Figura 15. Principales destinos de las exportaciones argentinas 2000-2022

Figura 16. Concentración de las exportaciones argentinas, 2023

Figura 17. Relación entre exportaciones por bodega y cantidad de mercados, 2023

Figura 18. Distribución de los primeros, segundos y terceros mercados de las 20 principales bodegas argentinas exportadoras, por mercado, 2023

Figura 19. Cantidad de mercados con ventas superiores a USD 1 millón, 2023

Figura 20. Concentración de las exportaciones del top 20 de bodegas, 2023

Figura 21. Ubicación de las 20 principales bodegas exportadoras, 2023

Tabla 1. Evolución del número total de exportadores explicando 20, 50, 80, 95, 99 y 100% de las exportaciones de vino fraccionado, 2013-2023

Lista de figuras y tablas

[1] Dólares estadounidense

[2] No hay datos de ventas internas en valores monetarios por varietal.

[3] El informe se ha elaborado en base a dos fuentes de datos principales, una proveniente del Instituto Nacional de Vitivinicultura (INV) y la otra de los datos aduaneros. Estos últimos fueron proporcionados y analizados por Vinalitica, plataforma digital que ofrece análisis detallados sobre la situación y tendencias de la exportación de vinos argentinos. https://vinalitica.com/

[4] Todas las cifras de este informe refieren únicamente a exportaciones de vinos, con lo cual quedan excluidas del análisis las exportaciones de mostos.

[5] La tasa anual de crecimiento acumulativa en valores alcanzó su máximo nivel en el período 2000-2008, con un 22,2%.

[6] El total de exportaciones argentinas surge de las cifras estimadas por INDEC https://www.indec.gob.ar/indec/web/Nivel3-Tema-3-2

[7] El uso de diferentes años de comparación inicial a lo largo del informe obedece a que las series respectivas arrancan en años distintos.

[8] Todas las cifras de este párrafo surgen de los datos que estima el Instituto Nacional de Vitivinicultura (INV) en sus informes sobre producción y mercado interno, https://www.argentina.gob.ar/inv/vinos/estadisticas.

[9] https://uvasargentinas.com.ar/vuelven-a-caer-las-exportaciones-de-vino-cuanto-acumulan-en-2023/

[11] En 2022 se registró el récord histórico de exportaciones de espumantes, tanto en valores monetarios como en volúmenes.

[12] La categoría “otros” incluye vinos especiales y gasificados.

[13] La participación medida en volúmenes de los vinos varietales en el mercado de exportación es de 85% en 2022.

[14] Según la legislación argentina se los define como “todo sistema de producción sustentable en el tiempo, que mediante el manejo racional de los recursos naturales, sin la utilización de productos de síntesis química, brinde alimentos sanos y abundantes, mantenga o incremente la fertilidad del suelo y la diversidad biológica y que asimismo, permita la identificación clara por parte de los consumidores, de las características señaladas a través de un sistema de certificación que las garantice” (INV, 2022a).

[15] Aclaración: por diferencias en la disponibilidad de datos, las exportaciones de varietales incluyen vinos fraccionados y a granel, mientras que en el mercado interno son fraccionados.

[16] En el caso de los espumantes dicha provincia aporta el 99% de las exportaciones.

[17] De hecho, en el caso de San Juan las exportaciones en volúmenes de 2022 fueron casi iguales a las de 2000.

[18] De acuerdo a la normativa vigente una IG “identifica un producto originario de una región, una localidad o un área de producción delimitada del territorio nacional no mayor que la superficie de una provincia o de una zona interprovincial ya reconocida, la IG sólo se justificará cuando determinada calidad y las características del producto sea atribuible fundamentalmente su origen geográfico. El empleo de una Indicación Geográfica queda reservado exclusivamente para los vinos o bebidas espirituosas de origen vínico de calidad”. En tanto, una DOC “identifica un producto originario de una región, de una localidad o de área de producción delimitada del territorio nacional, cuyas cualidades o características particulares se deben exclusiva o esencialmente al medio geográfico, abarcando los factores naturales y factores humanos. Los vinos de variedades selectas o bebidas espirituosas de origen vínico, calidad superior, que desarrollan por la influencia del medio natural y del trabajo del hombre, caracteres cualitativos particulares que les confiera personalidad distinta al resto de los producidos aún en condiciones ecológicas similares podrán optar por llevar una DOC cuando satisfagan los requisitos de la ley“.

[19] De este total, 98% corresponde a indicaciones geográficas y 2% a la denominación de origen Luján de Cuyo.

[20] El 77% de las exportaciones de vino con IG corresponde a vino fraccionado y el 23% a granel. El 100% de los vinos con DOC se venden fraccionados

[21] En el caso de los espumantes, Francia (21%) fue el principal destino de las exportaciones en 2022, seguida de cerca por Brasil (20%) y, a más distancia, por EEUU, México, Chile, Ecuador, Uruguay, Paraguay, Gran Bretaña y Colombia (INV, 2023d).

[22] https://blog.winesofargentina.com/es/destacadas/panorama-vitivinicola-argentino/